Tabla de contenidos

1. ¿Los empleados deben participar en la empresa a largo plazo?

Participación de los empleados | Participación de la empresa | Participación de la empresa

¿Ya ha pensado si tiene sentido que involucre a sus empleados y qué quieren lograr con ello? La siguiente pregunta es cómo puede involucrar exactamente a sus empleados y qué debe considerar definitivamente.

En esta parte 6 modelos de participación de los empleados (reales) muy concretos introducir. De directo a indirecto Participaciones de capital de los empleados con todas sus ventajas e inconvenientes. Para mí, se presta especial atención a la forma jurídica de la GmbH.

2. ¿La participación directa como solución ideal?

La forma más lógica de involucrar a sus empleados en el éxito es sin duda la Participación directa en la empresa .

Si la empresa opera con éxito, el empleado participa en el aumento del valor de la empresa (aumento del precio de las acciones) y en las distribuciones anuales o pagos de dividendos. Como accionista, el empleado tiene una influencia directa en el resultado de sus acciones (por pequeñas que sean). En el mejor de los casos, incluso se convierte en un empleado con mentalidad empresarial.

Pero, ¿es la participación directa también la solución ideal?

Mientras que este modelo de participación de los empleados se utiliza en una "sociedad anónima" (AG) cotizada en forma de Modelos de opciones sobre acciones (los llamados ESOPS) y las acciones de los empleados con descuento, la forma jurídica generalizada de la "sociedad de responsabilidad limitada" (GmbH) o la "empresa empresarial" (UG) se enfrenta aquí a un dilema. Pero, ¿cuáles son las oportunidades para invertir en empresas?

Opción 1: Participación directa de los empleados en la GmbH o UG

La GmbH o la "empresa emprendedora (haftungsbeschränkt", o UG para abreviar), es la forma jurídica más utilizada en Alemania después de los propietarios únicos. Las principales razones de esto son la limitación de responsabilidad y la incorporación relativamente simple. Según un Estudio de PwC a partir de 2017, los fundadores de empresas eligen la forma jurídica de una GmbH o UG en el 95% de los casos. Pocos fundadores tienen una participación directa en la empresa y la adición de un número manejable Se pueden agregar nuevos inversores (de capital), por ejemplo, ejecutivos e inversores adicionales, con relativa facilidad mediante un aumento de capital.

Pero, ¿qué pasa si desea involucrar directamente a todos o al menos a una gran parte de los empleados de la GmbH? Para decirlo sin rodeos, la participación de la empresa es "difícil". El derecho de sociedades presenta algunos desafíos rompecabezas aquí, ya que la forma jurídica de la GmbH no está diseñada para un gran número de personas.

Estos son solo los mayores desafíos:

Notarización (§15 GmbHG) y Publicación cada Cambio de acciones en el registro mercantil. Por lo tanto, el procedimiento es necesario para cada nuevo empleado (involucrado), incluidos todos los costos incurridos como resultado.

Preparación de los empleados al inicio de la actividad ("por adelantado") por una participación del capital que no está valorada en el mercado.

La posible solución puede ser a través de Preferencias de liquidación negativas .

Pérdida de la libertad de acción necesaria , por ejemplo, decisiones solo convocando a todos los accionistas, independientemente de la acción

Si es necesario, no hay posibilidades de recuperar la participación del capital o solo hay posibilidades de conflicto cuando un empleado deja la empresa pero quiere aferrarse a la participación.

Problema de la indemnización por despido de los accionistas salientes. Esto a menudo crea un potencial considerable de disputa, especialmente diferentes puntos de vista sobre la valoración de la acción. [Véase también el artículo: Reglas básicas para una regla de indemnización adecuada en los estatutos de la GmbH.

Debido a estas desventajas, las nuevas empresas y cada vez más los adultos a menudo hacen uso de esquemas de propiedad virtual de los empleados (ESOPS y VSOPS), pero estos son más de naturaleza a corto y mediano plazo y se tratarán en la Parte 4 de esta serie.

Para las GmbH "establecidas desde hace mucho tiempo", la participación directa de los empleados en la GmbH/UG solo es adecuada para un pequeño número manejable de empleados, generalmente gerentes, por las razones mencionadas.

Sin embargo, otra forma de involucrar a un pequeño número de ejecutivos también puede ser a través de la estructuración del derecho corporativo. En particular, la fiscalidad puede evitarse aquí si es necesario (véase: Acciones de obstáculos y crecimiento: ¿evitar impuestos sobre la renta seca a través de preferencias de liquidación negativas? )

Otra posible forma de participación es la Bono convertible . Los hemos cubierto en una publicación de blog separada: Participación de la empresa a través de bonos convertibles | Préstamos convertibles: ¡debe conocer estas ventajas y desventajas!

Estamos encantados de apoyarte.

EXCURSUS (Propuesta Asociación Federal de Startups Alemanas e.V.)

La discrepancia entre GmbH como forma jurídica predominante y el problema de la participación de los trabajadores son razones por las que el "Bundesverband Deutsche Starttups e.V." junto con el "Bosten Consulting Group" para una reforma de la GmbH y la legislación fiscal, que prevé en particular una simplificación de la participación de los empleados. El estudio se puede encontrar aquí: Participación justa de los empleados en las startups: acelerar la innovación y el crecimiento con espíritu emprendedor

Las principales propuestas del estudio en cuanto a los modelos de participación de los trabajadores son:

- Creación de un clase de activos propios para la participación de los empleados. Por ejemplo, basado en el modelo de la Acciones preferentes sin derecho a voto , que se emiten de forma económica, rápida y digital, sin notarización.

- Tributación del empleado solo en EXIT Venta de la acción y no en el momento de la asignación

- Inversión neta libre de impuestos de los rendimientos de las participaciones de los empleados

- Proceso de evaluación simplificado y transparente de acciones por parte de las autoridades fiscales, que prevé un descuento del 40 al 60% con respecto a la última ronda de financiación.

Sin embargo, podrían pasar años antes de que se lleve a cabo dicha reforma. Las propuestas que finalmente se aceptarán también son más que inciertas. Por lo tanto, no hay otra opción que conformarse con opciones alternativas.

Actualización (diciembre de 2021)

Como parte de la Ley de Ubicación de Fondos, se regula desde el 1.7.2021 que se puede diferir la tributación de la asignación de acciones. Además, la desgravación fiscal se ha incrementado de 360 euros a 1.440 euros anuales a partir del 1.7.2021. ( Ver el enlace al Bundestag alemán). En el acuerdo de coalición de la nueva "coalición del semáforo", también se acordó que esta asignación debería aumentarse nuevamente. Si está interesado en la tributación de las acciones hoy, también debe leer la siguiente publicación de blog: "¿Qué se grava?" – Efecto fiscal sobre las adquisiciones de acciones y los modelos de opciones (ESOP|VSOP)

Opción 2: Conversión en sociedad anónima (AG)

El AG es sin duda el modelo más transparente en el contexto de la participación de los empleados, ya que esta forma jurídica fue diseñada precisamente como un modelo de participación. De interés aquí, por ejemplo, es la estructuración de las acciones en acciones ordinarias con derecho a voto o acciones preferentes sin derecho a voto, que dan a los accionistas la oportunidad de mantener el control a pesar de la emisión. Sin embargo, la forma jurídica del AG no es una opción real para muchas empresas. Especialmente si no se planea o no es previsible una oferta pública inicial "regular" en un futuro cercano.

Sin este acceso directo al mercado de capitales, es casi imposible para las empresas más pequeñas y sus empleados vender acciones o incluso determinar un valor para la participación en el capital. La ruta sobre el Mercado abierto sería una posibilidad, pero (debido a la escasez del mercado) no siempre conducirá a precios (apropiados) cuando sea necesario. También hay otras razones que disuaden a muchas empresas de crear una AG, por ejemplo:

en comparación con la formación de una sociedad de responsabilidad limitada Mayor capital social desde 50.000 EUR (§7 AktG),

la instalación de un Consejo de Supervisión Obligatorio (véase §§95-116 AktG )

la obligación de celebrar una reunión al menos una vez al año Junta general anual y el cumplimiento de las formalidades de invitación para no ser vulnerables.

si es necesario Complejos Normas contables (NIIF) si se planea una oferta pública inicial (OPI), y

avanzado Obligaciones de publicación .

Todos estos son puntos que conducen a un mayor gasto de personal y financiero sin que se vea ningún valor agregado inmediato.

Debido al control externo adicional por parte de un consejo de supervisión, los mayores costes administrativos y, en particular, la falta de mercado para las acciones de la empresa, a menudo sólo se recomienda una conversión en AG si se planifica una oferta pública inicial posterior y es suficientemente concreta. Sin embargo, por lo demás, el AG es actualmente la forma más consistente de participación directa de los empleados, especialmente si se incluyen las opciones de estructuración, como la emisión de acciones preferentes.

Opción 3: La GmbH & Co. Historial médico

Una alternativa podría ser el establecimiento o la conversión de una GmbH en una GmbH & Co.KG, es decir, una sociedad. La GmbH & Co.KG es particularmente popular entre Empresa familiar , ya que la distribución de los activos de los socios comanditarios es independiente de la gestión por parte del socio general o socio general.

Todo lo mencionado aquí, especialmente las ventajas y desventajas, por supuesto también se aplica a la participación de los empleados en una sociedad limitada (KG). La única diferencia es la responsabilidad ilimitada del socio general.

El socio general conserva el control sobre la gestión de la empresa y la limitación de la responsabilidad sobre los activos de la empresa es retenida por la GmbH. Lo que funciona para las empresas familiares también podría ser una solución para la participación de los empleados. En consecuencia, en el socio general, se emplean los directores generales, que pueden actuar de la misma manera que su participación en GmbH. Los empleados participan en la empresa como socios comanditarios y solo son responsables del monto de su contribución.

Cualquier número de nuevos socios limitados puede ser admitido en la empresa, es decir, básicamente cualquier empleado.

La notarización no es necesaria. Sin embargo, la inscripción en el registro mercantil se mantiene

La responsabilidad de los socios comanditarios o empleados se limita a su contribución (y otras cuentas de capital, por ejemplo, a través de la asignación de beneficios).

Los socios comanditarios participan en el éxito de la empresa de acuerdo con su contribución a la sociedad comanditaria, reciben distribuciones y participan en el aumento del valor de la empresa.

Las disposiciones contractuales (sociales) también pueden regular el desistimiento de la KG. (Por ejemplo, si un empleado deja la empresa, su derecho a participar expira automáticamente y se le paga en consecuencia. Esto asegura que solo los empleados activos participen en el éxito de la empresa).

El empleado fiscal Uno Co-Emprendedor , de modo que los pagos de salarios se incluyen en los ingresos por beneficios y ya no en los ingresos del empleo. Esto significa que el empleado está obligado a presentar él mismo la correspondiente declaración de la renta de la empresa, lo que normalmente sólo es posible con el apoyo de un asesor fiscal y, por tanto, conlleva considerables costes adicionales para el empleado. En la práctica, esta desventaja suele pesar tanto que la participación directa en una GmbH & Co.KG ya no parece factible con un gran número de empleados.

A partir de ahora, hay dos empresas y mayores costos de consultoría fiscal. En consecuencia, esto significa un aumento de los costes administrativos, por ejemplo, para los estados financieros anuales, la contabilidad y las declaraciones fiscales.

La GmbH und Co.KG es un buen instrumento para la participación de grupos manejables en la empresa y, por lo tanto, ya es utilizada por muchas empresas familiares. Sin embargo, cuando se trata de la participación general de los empleados, la reclasificación fiscal de "ingresos del trabajo no autónomo" a "ingresos de operaciones comerciales" generalmente pesa tanto que no parece factible.

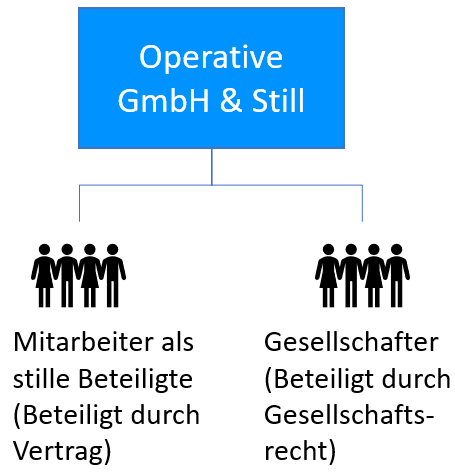

Opción 4: Participación silenciosa

La posibilidad de participación de los empleados a través de un Participación silenciosa (§§230 y siguientes del Código de Comercio alemán) posiblemente junto con una subparticipación. La sociedad sin voto es una asociación interna entre el propietario/GmbH y el socio sin voto.

Dado que esta sociedad interna no aparece al mundo exterior, también se la llama sociedad "silenciosa". En este caso, el empleado adquiere una participación (silenciosa) en la empresa operativa a través de una aportación de activos. Si se trata de una GmbH, también se denomina "GmbH und Still", que, sin embargo, no corresponde a una forma jurídica independiente.

No requiere un formulario especial ni certificación notarial. Sin embargo, la forma escrita es muy recomendable, o en el caso de la codeterminación en la empresa, es indispensable desde el punto de vista fáctico para documentar el acuerdo de una manera legalmente segura.

La gran ventaja de la asociación silenciosa es la altos grados de libertad en la estructuración de la participación. Básicamente, todos los parámetros esenciales del marco pueden regularse contractualmente y, por lo tanto, adaptarse al caso individual. Por ejemplo, la contribución también podría hacerse como una renuncia salarial o conversión de un bono y, por lo tanto, convertirse en un componente de la Finanzas corporativas representar. Una participación en los beneficios ya no se distribuiría directamente al empleado, sino que permanecería en la empresa como una participación silenciosa y fortalecería la base de capital de la empresa.

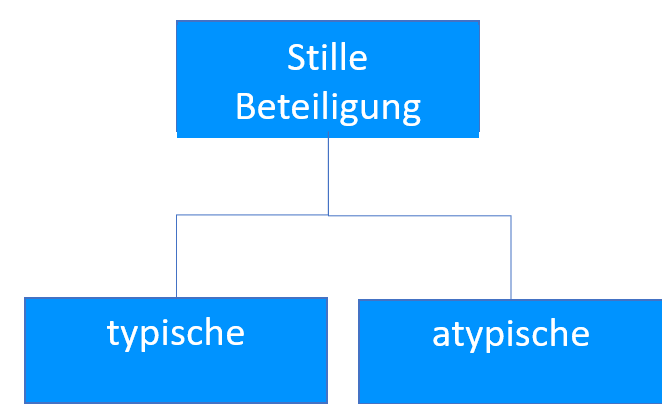

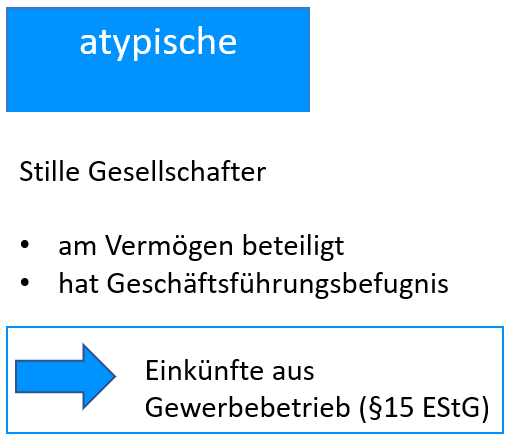

Distinción entre asociación silenciosa típica y atípica

Dependiendo de la estructura de la asociación sin voto, se distingue entre asociaciones sin voto típicas y atípicas. Esta distinción es muy importante porque tiene diferentes consecuencias legales y, sobre todo, fiscales.

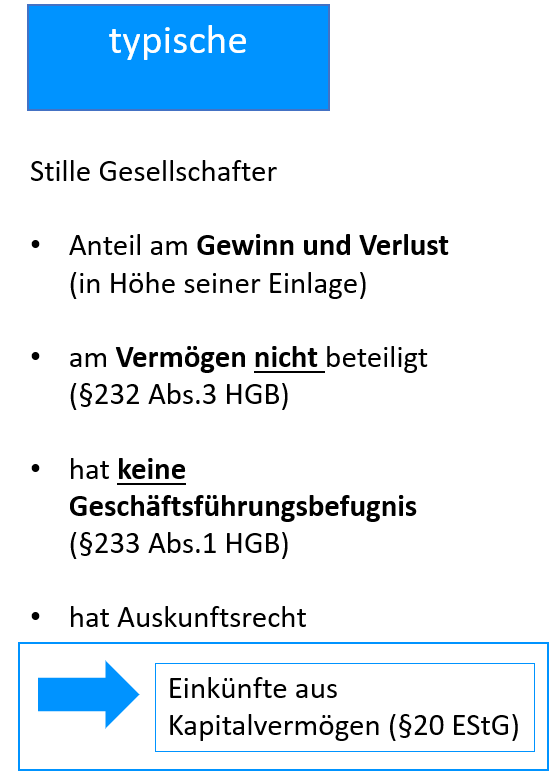

El Típica asociación silenciosa se basa en los requisitos legales de la §§230 y siguientes del Código de Comercio alemán (HGB) . Aquí, el accionista es solo un proveedor de capital y solo está interesado en el éxito económico (§231 párr. 2 HGB) así que Beneficio de la empresa a través de la contribución. En términos de aumentos de valor y, por lo tanto, en una venta posterior, procede, por otro lado, el típico socio silencioso no parte. Tampoco tiene ninguna autoridad de gestión, por lo que el accionista "regular" conserva sus derechos de control en toda su extensión. Por estas razones, el socio silencioso típico es tratado como un inversor a efectos fiscales y debe "Ingresos de bienes de capital" (§20 Abs.1 Nr.4 EStG) pagar el deber.

El sociedad atípica se desvía de las disposiciones legales, por ejemplo, al influir en las decisiones de los accionistas o en la participación en los activos de la empresa. En el caso de declaración como empresa atípica, el accionista se convierte en el Co-Emprendedor y en consecuencia tiene "ingresos por operaciones comerciales" (§15 párr. 2 frase 1 no. 2 EStG), es decir, como el socio limitado.

El resumen ilustra una vez más las diferencias:

EXCURSUS: ¿Capital de capital o capital de deuda? Estructuración de la sociedad sin voto como capital intermedio

Para la empresa, la participación silenciosa suele representar capital de deuda, a menos que esté estructurada como un Mezzanine Capital , es decir, una forma mixta de capital propio y de deuda. En este caso, es posible reportarlo en patrimonio si se cumplen acumulativamente los siguientes criterios:

- La contribución del socio silencioso es a largo plazo y ni el propietario de la empresa ni el socio silencioso pueden rescindir con poca antelación. Aquí es donde la declaración de equidad en el caso de la participación de los empleados generalmente fallará. Un empleado o empleador generalmente también quiere terminar la asociación silenciosa cuando el empleado deja la empresa. Por supuesto, algo más podría aplicarse a los gerentes y otros empleados clave.

- En caso de insolvencia de la empresa, la sociedad sin voto debe ser un Subordinado acción.

- La contribución del socio silencioso Toma hasta el monto del depósito en el pérdida.

La ventaja de clasificarlo como equidad es obvia. El ratio de fondos propios será mayor y la calificación del banco mejorará en consecuencia. Pedir prestado a través de prestamistas externos es correspondientemente más barato o incluso posible gracias a esto.

Alto grado de libertad en el diseño contractual de la participación de los trabajadores

Bajo esfuerzo administrativo (sin gastos notariales o registro mercantil)

Es posible una admisión muy fácil de nuevos accionistas, análoga a la fuerza laboral en una GmbH operativa.

Financiamiento externo por parte de los empleados y fortalecimiento de la base de capital a través de la posible retención de utilidades en la empresa

Ventajas de la financiación al estructurar como capital mezzanine (ver EXKURS)

Si se clasifica como una sociedad silenciosa típica, los empleados tienen la opción de la asignación del ahorrador (§20 párr. 9 EStG) .

Incluso si se excluye la participación en las pérdidas, el socio que deja de participar en las pérdidas suele ser responsable al menos en el importe de su contribución. Por lo tanto, existe el riesgo de una pérdida total para el accionista, por ejemplo, si abandona la empresa.

En el caso de las participaciones de los empleados, a menudo se aplican requisitos más estrictos para la insolvencia y la protección de los depósitos, que deben cumplirse.

Si se estructura como capital mezzanine, el empleado pasa a un segundo plano frente a otros acreedores en caso de insolvencia. Por lo que no solo se ve afectado por la posible pérdida de su trabajo, sino también por una pérdida de activos.

En el caso de la asignación de participaciones en beneficios, el impuesto sobre las ganancias de capital debe registrarse y pagarse en la sociedad sin voto típica para cada socio que no presente un certificado de exención o no evaluación (§43 párr. 1 no. 3 EStG) . Esto puede conducir a un aumento de los costos administrativos.

La típica sociedad silenciosa es una muy buena construcción de la participación de los empleados debido a los muchos grados de libertad en el diseño y la posibilidad de financiamiento corporativo alternativo. Sin embargo, también puede haber razones que hablen en contra de una participación directa en una empresa. En la mayoría de los casos, esto se debe a la análisis de los antiguos accionistas preparado en la Parte 2 . Por esta razón, también estamos considerando la participación indirecta a través de una empresa de participación de los empleados.

Opción 5: Participación a través de derechos de participación en beneficios y certificados de participación en beneficios

Debido a su estructura flexible, la participación a través de derechos de participación en beneficios y certificados de participación en beneficios también puede ser adecuada para la participación de los empleados.

Si desea tratar más intensamente con los derechos de participación en las ganancias, lo remitimos a la publicación del blog independiente aquí: Participación de los empleados con derechos de participación en beneficios y certificados de participación en beneficios: ¡Lo que necesitas saber!

Este también es capital mezzanine y se puede estructurar de manera muy similar a la típica sociedad silenciosa. A veces puede ser difícil distinguirlo de las típicas asociaciones silenciosas. En su carta, el Ministerio Federal de Finanzas BMF de 11.04.2023 – IV C 6 – S 2133/19/10004 :002 BStBl 2023 I p. 672 estipula que no se debe perseguir ningún propósito común para un certificado de participación en las ganancias.

Debido a la similitud con la sociedad sin voto, las ventajas y desventajas de los certificados y derechos de participación en las ganancias se aplican de manera análoga. Por lo tanto, aquí solo entraremos en ventajas y desventajas especiales.

De acuerdo con el § 3 No. 29 EStG, los derechos de participación en los beneficios son Beneficios fiscales . Además, las distribuciones y los ingresos por ventas se consideran ingresos de los activos de capital y, por lo tanto, generalmente están sujetos a la tributación más favorable de solo el 26,375% más el impuesto eclesiástico.

El Encarnación de los derechos de participación en los beneficios complejo y así costoso ser.

En caso de insolvencia, los derechos de participación en los beneficios suelen ser subordinado y el empleado es amenazado con un Pérdida total .

Opción 6: Empresa de participación de los empleados

Este modelo de participación de los empleados es una participación indirecta. Un Empresa asociada y colocado entre la GmbH operativa y los empleados. La empresa de participación de los empleados tiene un interés directo en la empresa operadora original. En la práctica, las sociedades de inversión suelen operar bajo la forma jurídica de una GmbH o una "sociedad de derecho civil" (GbR).

La razón principal de una empresa intermediaria de este tipo es la restricción de los derechos de codeterminación y la simplificación de las cargas administrativas, ya que las actividades de explotación y las participaciones están separadas. Los "derechos de información y control" y la "contabilidad de las cuentas de inversión" se realizan ahora más en la sociedad de inversión. Sin embargo, la construcción a través de una empresa de participación de los empleados también puede ser aconsejable por las siguientes razones:

Si un accionista existente desea reducir gradualmente su participación y transfiere sucesivamente sus acciones a la sociedad de inversión

Si la sociedad de inversión va a estar abierta a un número indefinido de accionistas que aún no son conocidos en la actualidad.

Cuando los cambios estructurales juegan un papel. P ej. la separación de ciertas partes de la empresa de una empresa, la reducción de acciones, por ejemplo, para eludir una obligación de consolidación en los estados financieros consolidados, etc.

Los antiguos propietarios determinan la parte con la que quieren que los empleados participen en la empresa operativa a través de la sociedad de cartera y qué parte queda con los accionistas existentes. A su vez, los empleados pueden participar en la sociedad de inversión, por ejemplo, en el marco de la participación silenciosa.

La empresa de empleados es básicamente una combinación de un modelo de participación directa y participación indirecta de los empleados.

La separación de la empresa operativa y la participación puede ser una buena construcción para estructurar eficientemente la participación de los empleados.

EXCURSUS: Incentivos fiscales para las empresas de participación de los trabajadores

El modelo de "participación de los trabajadores" tributa desde el 1 de enero de 2024, por un Exención de impuestos (§3 No.39 EStG) hasta 2.000 EUR/año Promovido. Alternativo Subsidio de ahorro para empleados De 20%en máx. 400 EUR/año (§5VermBG ), que suele ser menos atractiva que la exención fiscal. La condición para esto es:

- un período de lanzamiento de al menos 6 años sobre las contribuciones realizadas por el empleado ( véase Ministerio Federal de Hacienda )

- Un límite de ingresos de 20.000 euros para personas solteras y 40.000 euros para personas casadas

En definitiva, cantidades muy manejables, pero aún así deberías pensar en ellas.

Si desea obtener más información sobre el tema, puede leer el siguiente artículo de blog sobre el tema: "¿Qué se grava?" – Efecto fiscal sobre las adquisiciones de acciones y los modelos de opciones (ESOP|VSOP)

Opción 7: Participación virtual

Los problemas mencionados, especialmente en el caso de la participación en una GmbH o UG (véase la opción 1), se han convertido en otro modelo de participación de los empleados en la práctica. Esto a menudo se conoce como el "modelo de participación virtual" porque es una participación ficticia bajo la ley de obligaciones. Sin embargo, a diferencia de una participación real, este modelo no está explícitamente regulado por la ley en el derecho de sociedades, sino que está diseñado con las disposiciones del derecho contractual. Por ello, depende del propio diseño cómo quiere dar forma a una participación virtual, con implicaciones económicas y fiscales.

A menudo, esta participación virtual también está vinculada a opciones y se abrevia como ESOP, vESOP o VSOP.

Dado que este es un asunto muy complejo, lo hemos cubierto en una publicación de blog separada:

3. Conclusión

Como puede ver, existen algunas diferencias en los modelos de propiedad de los empleados. Desafortunadamente, no existe un modelo estándar que se adapte a todas las empresas. Dependiendo del objetivo que persiga, algunos modelos se consideran mejor que otros.

Por lo tanto, haga que el Parte 2: Análisis y asegúrese de considerar todos los puntos esenciales. No dude en aprovechar nuestra consulta inicial gratuita

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.