Tabla de contenidos

Casi ningún otro sector de la economía recopila tantos datos como el comercio electrónico.

Más Indicadores clave de rendimiento (KPI) en el comercio electrónico se refieren al comportamiento de uso del cliente: su valor añadido debe maximizarse. El proceso de compra debe diseñarse de tal manera que los anuncios lleguen al grupo objetivo y diseñarse de tal manera que el mayor número posible de clientes lleguen al producto (Tasa de clics o CTR) el Tasa de conversión (CR) se optimiza y los clientes compran el artículo que buscan y otros productos al final. Clientes satisfechos (Retención de clientes) quédate más tiempo (Valor de por vida del cliente (CLV)) y comprar más, idealmente con los costos de adquisición de clientes más bajos posibles a través de gastos de marketing (Costos de adquisición de clientes o CAC para abreviar). Idealmente, con la tasa de devolución más baja posible y una cantidad de pedido óptima para mantener bajos los costos de envío.

En esta entrada del blog, sin embargo, queremos dejar de lado los KPIs habituales y abordar el tema Comercio electrónico desde el lado financiero acercarse. Desde el punto de vista del CFO, ¿cuáles son los KPIs esenciales para el modelo de negocio y la representación óptima del modelo de negocio?

1. Comercio electrónico y comercio electrónico. ¿Cómo es realmente el modelo de negocio?

El comercio electrónico se refiere comúnmente al comercio minorista en línea. En otras palabras, la venta de bienes y servicios a través de Internet. El comercio minorista en línea se puede dividir aproximadamente en comercio en línea puro con sus propios productos, como un canal de venta adicional además de la venta al por mayor y al por menor (omnicanal) o como una plataforma comercial. Además, el comercio electrónico se puede dividir en dos segmentos de clientes: B2C (empresa a consumidor) o B2B (empresa a empresa).

Lo interesante del comercio electrónico es la posibilidad de medir y utilizar cifras clave, que generalmente ya están muy avanzadas en comparación con otros sectores. Pero, ¿cómo se pueden utilizar estas cifras clave, que suelen estar bastante relacionadas con el marketing, para la gestión general de la empresa?

2. KPI financieros comunes en el comercio electrónico

En la abundancia de cifras clave, se debe tener cuidado para garantizar que la gestión no pierda el rumbo. Por lo tanto, todo líder empresarial debe estar atento a algunos KPI importantes. En particular, los KPI para el crecimiento del modelo de negocio están en el punto de mira para poder evaluar correctamente los cambios. A continuación, repasamos los KPIs que son esenciales desde la perspectiva de la gestión corporativa:

2.1 Clientes activos

Los clientes activos son aquellos que han realizado un pedido en un período de tiempo determinado. Los últimos doce meses del período de observación (LTM = últimos doce meses) generalmente se eligen como período de comparación.

Ejemplo: LTM

Entonces, si miramos el 3er trimestre de 2022, entonces

Esto es por un año natural, todos los clientes que hayan nacido entre el 1.10.2021 y el 30.09.2022

. El año de referencia sería entonces del 1.10.2020 al 30.09.2021

Básicamente, puede usar los clientes activos para determinar si gana clientes. En otras palabras, ¿está en una tendencia de crecimiento o si hay una pérdida de clientes que debe examinarse más de cerca? Ambas tendencias requieren más comentarios. Por ejemplo, si los efectos especiales han provocado la actividad o inactividad de los clientes. Esto podría tener efectos en los productos de temporada (por ejemplo, la Copa Mundial de Fútbol) o en las peculiaridades relacionadas con el clima (el verano particularmente cálido conduce al desdén de la colección de invierno).

Sin embargo, la consideración exclusiva de los clientes activos no puede considerarse de forma aislada, ya que todavía no dice nada sobre el valor monetario de un cliente. Por lo tanto, los clientes activos siempre se considerarán junto con el carrito de compras promedio y el número de pedidos.

2.2 Número de pedidos

Dado que el objetivo es atraer clientes lo más leales posible, el número de pedidos también es un buen indicador para mantener una tendencia hacia el crecimiento sostenible del modelo de negocio. Los clientes que regresan sugieren una satisfacción básica con la tienda en línea y los servicios ofrecidos. De este modo, se contabilizan los ratios del valor del tiempo de vida del cliente, es decir, el aumento de la creación de valor del cliente.

Sin embargo, dado que el número de pedidos no dice nada sobre el valor monetario de un cliente, generalmente está vinculado a un valor promedio de pedido por pedido.

2.3 Promedio del carrito de compras, valor del pedido | Valor promedio de pedido (AOV)

El valor promedio del carrito de compras o pedido indica la cantidad de pedidos realizados por pedido y cliente. Entonces, cuánto está dispuesto a gastar el cliente por pedido.

Volumen de pedidos en EUR / (número de pedidos)

NOTA PRÁCTICA:

Cabe señalar que el volumen de pedido es la facturación IVA incluido Es. Otros efectos contables, por ejemplo, la deducción de la tasa de rendimiento promedio, tampoco tienen lugar en este momento.

La cifra clave es un primer indicador del crecimiento del valor añadido de un cliente. Es importante comparar a lo largo del tiempo, por ejemplo, comparaciones con el año anterior.

Sin embargo, este ratio no es suficiente como único ratio para evaluar la creación de valor para el cliente. En la interpretación, se deben tener en cuenta las estacionalidades y otros efectos, como campañas de descuentos, clima, eventos importantes, etc. Sin embargo, la cifra clave se puede utilizar, por ejemplo, para optimizar el modelo de negocio.

Las cuestiones planteadas por el carrito de compras promedio podría responderse:

- ¿A partir de qué cantidad establezco un valor mínimo de pedido?

- ¿A partir de qué límite para el envío gratuito aumenta la rentabilidad?

- ¿Puedo aumentar el valor del carrito de compras promedio a través de ofertas de paquetes? Si es así, ¿cuáles?

- ¿Ciertos canales de marketing conducen a clientes con valores promedio de pedido más altos (poder adquisitivo, poder de inversión)?

Interesante artículo de Handelsblatt en este contexto:

3. KPI adicionales para la plataforma de comercio electrónico

¿No tienes un negocio de comercio electrónico puro, sino que operas una plataforma? Poner. ¿Otros minoristas tienen la plataforma disponible para vender su gama de servicios? Luego, además de las cifras clave mencionadas anteriormente, el volumen total de la plataforma también es relevante para optimizar el modelo de negocio.

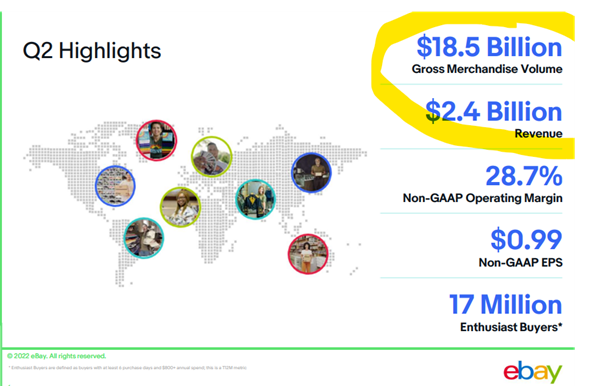

El ejemplo más conocido es Ebay, que no solo realiza operaciones independientes, sino que también pone la plataforma a disposición de comerciantes externos por tarifas.

Ejemplo de plataforma Ebay

En los estados financieros trimestrales del segundo trimestre de 2022, está claro que el Volumen bruto de mercancías (GMV) , es decir, el volumen de negocios total es casi 8 veces mayor que el propio volumen de negocios logrado. Dado que Ebay actúa (casi) puramente como una plataforma intermediaria, este no es un resultado sorprendente. Sin embargo, demuestra muy bien que el GMV es el factor más relevante para juzgar el éxito de la plataforma que las puras ventas internas a través de comisiones.

Pero, ¿qué es exactamente GMV?

3.1 Volumen bruto de mercancías | Valor bruto de la mercancía | Volumen bruto de mercancías (GMV)

Estos tres términos se refieren al mismo KPI, es decir, ventas externas. Aquí solo utilizaremos la abreviatura GMV para una mejor comprensión. Como empresa de comercio electrónico puro, GMV sería idéntico a los ingresos por ventas.

Sin embargo, como se ha mostrado, GMV cobra relevancia cuando actúa como plataforma y también pone las ventas a disposición de otros participantes del mercado a través de su propia plataforma de comercio electrónico. En este caso, la facturación generada no es precisamente la propia facturación. Por lo tanto, en términos simplificados, el GMV se puede calcular de la siguiente manera:

GMV = Precio de venta de los productos x cantidad de productos

La facturación externa se muestra aquí antes de que se reduzca por las comisiones de corretaje u otras tarifas de la plataforma. Al igual que la cesta media de la compra, el GMV no incluye las devoluciones por motivos de simplificación, aunque habría que tenerlas en cuenta en aras de la exactitud. El GMV muestra el crecimiento de un negocio de plataforma. Cuantos más bienes se intercambien en la plataforma, más popular será la plataforma.

Sin embargo, la cifra clave aún no dice nada sobre la rentabilidad del modelo de negocio. Esto solo se alimenta de las tarifas o participaciones en los ingresos que se cobran por la plataforma. Por lo tanto, es posible que la rentabilidad disminuya a medida que aumenta el GMV, por ejemplo, porque las tarifas son más baratas en ciertas áreas que en otras, o viceversa.

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.

4. Estado de resultados: la separación de los costos variables y fijos.

Además de los KPI mencionados anteriormente, la atención se centra en la cuenta de resultados para la gestión económica. Para la medición financiera del éxito de un modelo de negocio de comercio electrónico, en los últimos años se ha desarrollado una especie de "mejor práctica", basada en el Método de costo de ventas (§275 párr. 3 HGB ). Sin embargo, esto se modificará un poco.

Esta modificación prevé una separación de los distintos gastos en cuatro categorías:

- Costo de ventas

- Gastos de cumplimiento

- Gastos de marketing

- Gastos administrativos

Esta presentación a veces se denomina "Medidas alternativas de rendimiento" (APM) porque se desvía del requisito legal del estado de resultados. El objetivo de este desglose de gastos en estas cuatro áreas es mostrar de forma transparente dónde se incurre en los gastos a lo largo de la cadena de valor. La separación de los costes variables y fijos también juega un papel aquí.

Analizamos más de cerca las posiciones individuales:

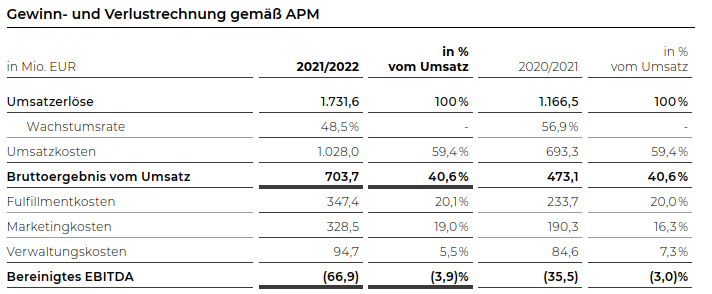

Ejemplo práctico Acerca de You AG

En la imagen de arriba, puede ver la estructura de Medidas de Desempeño Alternativas de About You AG del Informe Anual 2021.

4.1 Ingresos

El punto de partida de la cuenta de resultados es, por supuesto, el ingreso por ventas. Estos incluyen todas las fuentes de ingresos de la empresa. Estos son los bienes vendidos y los servicios incluidos. En el caso de las plataformas, sin embargo, también las tarifas recaudadas de la plataforma. Los ingresos se obtienen cuando el poder de disposición sobre la mercancía se transfiere al cliente. Este suele ser el caso con la entrega de la mercancía al cliente.

Sin embargo, hay características especiales del comercio electrónico que también deben tenerse en cuenta e influir en los ingresos por ventas:

- Acumulaciones para devoluciones gratuitas, Dentro de un período determinado Algunos minoristas en línea aseguran a los clientes que recuperarán los productos después de un cierto período de tiempo, sin dar razones.

- Devuelve. Las devoluciones también forman parte del comercio electrónico. Ya sea por productos dañados o por pedir las tallas de ropa incorrectas. Las devoluciones también se deducen de los ingresos por ventas sobre la base de estimaciones.

NOTA PRÁCTICA:

La estimación de la devolución de bienes y devoluciones se basa en valores empíricos, que deben ser objetivamente comprensibles. Para esta estimación, se forma una provisión de retorno y se ajusta continuamente con valores empíricos actualizados.

4.2 Costo de ventas

Los gastos que están directamente relacionados con los ingresos por ventas se denominan costo de ventas.

- Estos son esencialmente los Costo de los bienes vendidos . El costo de los bienes vendidos son los bienes vendidos, menos los descuentos, descuentos y bonificaciones que recibe del proveedor. Por lo tanto, se necesita lógica para asignar correctamente estos descuentos y bonificaciones a las ventas, especialmente cuando se trata de descuentos y bonificaciones anuales.

- Sin embargo, también hay otros costos directamente relacionados con el costo de los bienes, como los gastos por el costo de los bienes. Logística de entrada . Todos estos son gastos de procesamiento y almacenamiento de mercancías antes de que se conviertan en costos de cumplimiento. Estos son, por ejemplo:

- Aduana

- Salarios de los empleados dedicados al almacenamiento de mercancías

- Alquiler del almacén de entrada de mercancías

- El costo de ventas también incluye el Ajuste de valor de las existencias . Los ingresos netos de la venta son inferiores a los gastos de adquisición de bienes, p. ej.

- debido a la reducción de la demanda o al exceso de oferta

- Defectos de calidad

- Revisión técnica

- Devuelve que se dedujeron de los ingresos por ventas sobre la base de la estimación anterior, también deben corregirse nuevamente por el costo de los bienes.

4.2.1 Beneficio bruto de las ventas | Margen bruto

El beneficio bruto sobre las ventas es un parámetro de resultado importante para determinar el desarrollo económico del modelo de negocio.

Ingresos./. Costo de ventas = beneficio bruto de las ventas

Si este margen cae, hay que entrar en el análisis.

- ¿Hay una disminución de la demanda que hace necesarias reducciones de precios?

- ¿No se pueden trasladar al cliente los aumentos de precios de los proveedores?

- ¿Hay un gasto de ajuste de valoración más alto?

- ¿La tasa de retorno es más alta que en períodos anteriores?

- ¿Qué grupos de productos se ven afectados?

4.3 Costos de cumplimiento

Los costos de cumplimiento son todos los gastos incurridos con el Cumplimiento de pedidos Cohere. Estos son gastos para la logística de salida y, por lo general, también para la logística de devoluciones (si aún no están incluidos en el costo de ventas). Además, los gastos por operaciones de pago. Los costos de servicio también se muestran a menudo aquí.

- Logística de salida es el

- Almacenamiento

- Recolección

- Embalaje y

- Entrega al cliente. La entrega al cliente afecta a los servicios de entrega y a los transitarios en particular.

La infraestructura de TI asociada y los gastos de personal también se incluyen en todos los elementos.

- Gastos por el Operaciones de pago son todos aquellos relacionados con el proceso de pago, en particular

- Cargos bancarios

- Tarifas de tarjetas de crédito y

- Tarifas de proveedores de pago, como Klarna, PayPal.

4.4 Costos de marketing

El marketing son todos los gastos relacionados con la adquisición de clientes y el mantenimiento de la base de clientes existente. En particular, se trata de gastos para:

- Publicidad online , como publicidad en canales de redes sociales, motores de búsqueda y marketing de afiliación

- Publicidad offline , como campañas de carteles, eventos organizados

- Costes de producción , para el marketing de contenidos. Esto se aplica sobre todo a las producciones fotográficas y de vídeo, pero también a los contenidos editoriales

- Gastos de cooperación con influencers y otras plataformas y portales

- Gastos de TI , por ejemplo, para la gestión de las relaciones con los clientes (CRM)

- Costes de personal para empleados de marketing

El gasto en marketing a menudo se relaciona con los ingresos por ventas para establecer una evaluación comparativa con los competidores. Pero también para dejar claras las características especiales, por ejemplo, el esfuerzo de marketing para entrar en nuevos mercados o el lanzamiento de campañas a gran escala para aumentar la cuota de mercado.

También han surgido un gran número de otras cifras clave sobre la eficacia de las campañas de marketing. Como ejemplo, aquí se deben mencionar los costos de adquisición de clientes (CAC), que calculan el éxito o el precio de la adquisición de un nuevo cliente.

4.5 Costos administrativos

El último elemento son los gastos administrativos generales. Por lo general, insisten en los gastos del back office, por ejemplo:

- Gastos de personal del back office, incluida la gestión

- Alquiler de oficinas e infraestructura

- Gastos legales y de consultoría

- Gastos de un consejo consultivo o de supervisión

Como parte del APM, otros ingresos y gastos operativos también se compensan en esta partida.

NOTA PRÁCTICA:

Debido a la inclusión de otros ingresos operativos en la posición administrativa, puede suceder en casos especiales que la posición cambie de valor. En otras palabras, hay un ingreso en lugar de un gasto, por ejemplo, cuando se venden propiedades de oficinas y se recaudan las reservas ocultas vinculadas a ellas.

5. Conclusión

Puede ser aconsejable gestionar un modelo de negocio de comercio electrónico tanto a través de cifras clave específicas como a través de una reestructuración de las partidas de gastos. Los conocimientos adquiridos ayudan a actuar en los lugares correctos. Si es necesario, es posible realizar una evaluación comparativa a través de la competencia y puede ayudar con las decisiones operativas. Sin embargo, un requisito previo necesario para ello es la disponibilidad de los datos necesarios a través de los puntos de datos correspondientes, así como una estructura de centros de coste y beneficio adecuada que haga posible estos conocimientos en primer lugar. Si tiene alguna pregunta al respecto, no dude en contactarnos.

Echa un vistazo a nuestras ofertas.