El Due Diligence Financiera se suma a la Due Diligence Comercial Parte integral de cada transacción de fusiones y adquisiciones (fusiones y adquisiciones) . Elimina la asimetría de información entre posibles compradores y vendedores. En este punto, me gustaría echar un vistazo más de cerca a la diligencia debida financiera, describir el procedimiento y ofrecer asistencia para hacer su propia diligencia debida financiera. Due Diligence Financiera Realizar.

Sin embargo, nos gustaría señalar que no somos responsables de la integridad y exactitud de la información proporcionada aquí, sino que solo queremos dar una visión general práctica del tema de la diligencia debida financiera.

PROPINA:

Si tiene un Due diligence financiera Puede imprimir las siguientes posiciones y utilizarlas como Lista de verificación para marcar. Además, al final del artículo hay un Lista de verificación de diligencia debida financiera en PDF con documentos importantes que se requieren para casi todos los DD financieros.

Esto debe complementarse con campos de examen y puntos separados.

Tabla de contenidos

1. ¿Cuándo se lleva a cabo la debida diligencia financiera?

Dependiendo de si eres un Vendedor o comprador en diferentes momentos, puede conducir a un Due Diligence Financiera venirse. Por lo general, la diligencia debida es parte del proceso de fusiones y adquisiciones de la siguiente manera:

Para el Vendedor Por lo general, tiene sentido llevar a cabo una diligencia debida inicial como Preparación para la exposición de la empresa . Por un lado, muchas preguntas que deben responderse en el contexto de la preparación del folleto ya deben resolverse aquí (en particular, las preguntas y conclusiones de la Due Diligence Comercial ).

Por otro lado, sin embargo, también es necesario identificar cualquier error en las cifras de la empresa y la planificación corporativa y corregirlo antes de ponerlo a disposición en una sala de datos. A menudo, en el contexto de la Due Diligence Financiera también Primero Intensamente un Planificación Creado. Si la diligencia debida por parte del vendedor comienza incluso antes, también hay oportunidades para influir positivamente en el valor de la empresa. Especialmente si ha identificado sus impulsores de valor, las oportunidades y riesgos del modelo de negocio y los activos significativos (especialmente los activos intangibles) en la empresa.

Para el Posible comprador el Due Diligence Financiera a más tardar después de la presentación de la oferta indicativa del precio de compra. Al fin y al cabo, esto ofrece la oportunidad de profundizar en el modelo de negocio y las cifras correspondientes. El objetivo también es identificar oportunidades y, sobre todo, riesgos que aún pueden influir en el precio de compra. Los resultados de esto sirven tanto para determinar el precio de compra, como para negociar el precio de compra y para registrar los riesgos en la redacción del contrato de compra (por ejemplo, en el catálogo de garantías para el vendedor).

Consulte también las siguientes publicaciones de blog

Echa un vistazo a nuestras ofertas.

2. ¿Qué es la debida diligencia financiera?

El Due Diligence Financiera Comprende esencialmente tres partes. Estas tres partes también determinan el alcance de la debida diligencia financiera:

2.1 Análisis del pasado

Incluso con transacciones corporativas más pequeñas el Análisis del pasado siempre forman parte del alcance del examen. Un comprador potencial nunca comprará "un cerdo en un empujón". Se evaluará al menos de conformidad con el Cuentas anuales y Otros documentos financieros (Balance, BWAs, flujos de caja, informes de centros de coste, contratos de leasing, análisis de datos históricos, etc.) el últimos tres años demanda. Estos datos históricos se verifican como parte del DD financiero para:

- Corrección

- Integridad

- Ejercicio de Opciones de valoración y decisiones discrecionales ,

- Influencia de Efectos puntuales (normalización)

¿Qué significa eso en términos concretos? Los siguientes ejemplos ilustran esto:

Corrección

Si un Auditores no ha realizado una auditoría anual, es importante prestar especial atención a la precisión de las cifras. La atención se centra aquí en la situación del balance y los beneficios y en la evolución histórica. Los mayores errores en la práctica son

Demarcaciones faltantes o incorrectas, especialmente en el caso de la Ingresos , Trabajo en curso , Otros activos , Acumulaciones y Acumulación

Ajustes de valor faltantes o demasiado bajos en los activos. Especialmente Activos intangibles, cuentas por cobrar y Suministros

Cuentas no reconciliadas y diferencias de contabilización

Interdependencias entre la empresa y el accionista y personas vinculadas (palabra clave: distribuciones de utilidades ocultas)

Integridad

Este punto es el más difícil de evaluar, ya que es necesario apoyarse en la información proporcionada por los accionistas y la dirección de la empresa a auditar. Los hechos no comunicados pueden provocar graves daños financieros. Por lo tanto, siempre debe obtener una garantía de integridad por escrito para al menos tener derecho a recurrir en caso de que "surja" una "sorpresa" después de la compra.

En la práctica, encontrará aquí sobre todo Cuestiones pertinentes a la prestación , que hasta ahora han sido ignorados. Estos incluyen, por ejemplo:

Falta de representación de partes relacionadas y transacciones con ellas, que pueden no estar en línea con el mercado.

contratos no documentados contractualmente

Garantías que han sido reportadas por los clientes o están pendientes

Obligaciones de soborno y descuento que aún no han sido reclamadas por el cliente pero que aún no han expirado

Contaminación sospechada o conocida en las instalaciones de la empresa u obligaciones de desmantelamiento

Procedimientos judiciales pendientes o inminentes

Violaciones conocidas de las regulaciones legales que no son conocidas por el público, por ejemplo, transacciones de corrupción

Opciones de valoración y decisiones discrecionales

En Opciones de valoración primero hay que preguntarse qué tipo de Normas contables la empresa a auditar (HGB, derecho fiscal, IFRS, US-GAAP, etc.) y que el comprador potencial sigue. Bajo ciertas circunstancias, puede haber diferencias significativas en la presentación. En la práctica, sin embargo, este punto suele ser insignificante.

El punto tiene más relevancia práctica Juicios. ¿Cómo evalúa la gerencia el resultado de un caso pendiente, por ejemplo? ¿Qué tan probable es que lo considere el reclamo de la garantía? Esto puede dar lugar a diferencias de valoración muy significativas que influyen en el resultado pasado y/o futuro de la empresa.

Influencia de los efectos puntuales y estacionalidades

Encontrar y eliminar los efectos puntuales es particularmente importante con respecto a la planificación corporativa. El reembolso del seguro, los daños en el contexto de un litigio de larga data o la venta de un edificio de la empresa pueden ser tales efectos, que generalmente no se repiten y a menudo no son operativos. Sin embargo, estos pueden actualizarse en la planificación (generalmente sin querer) si no se han identificado de antemano. Por lo tanto, al ajustar estos efectos, también se habla de "normalización". En este caso, se corrige el EBITDA (beneficio antes de intereses, impuestos, depreciaciones y amortizaciones) o EBIT.

La identificación de la estacionalidad también es importante para comprender mejor el negocio del "objetivo" y tenerlo en cuenta en consecuencia en la planificación.

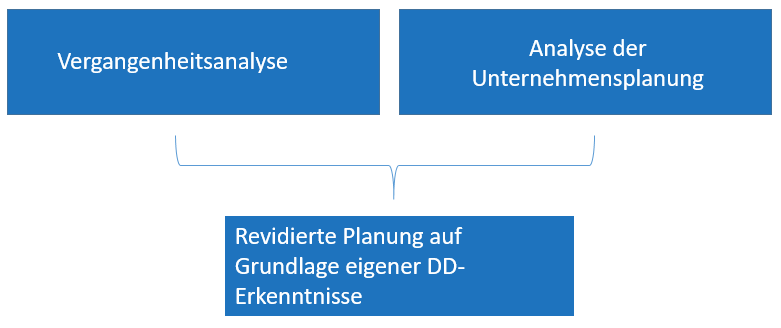

2.2 Planificación empresarial

En la gran mayoría de las transacciones corporativas, el Planificación objeto y componente esencial de la Due Diligence Financiera . Un plan proporcionado por la empresa definitivamente debe compararse con sus propios hallazgos de DD. Se ponen a prueba las premisas de planificación y las previsiones marcadas por la empresa. En el contexto de la Due Diligence Comercial ya Análisis de datos para el Lado de los ingresos en el que ya se han analizado los impulsores de valor de la empresa. En particular, el desarrollo de:

- Crecimiento del mercado

- Crecimiento de clientes

- Precio

- Volumen

- Identificación de impulsores de valor

Sobre la base de ratios y Indicadores clave de rendimiento también se puede utilizar para Costos sobre la base de datos históricos (por ejemplo, relación entre los costes de fabricación y las ventas).

2.3 Planificación institucional revisada

Del Hallazgos de su propio análisis, por ejemplo, a través de las fortalezas y debilidades del modelo de negocio, el Planificación revisada . Esto también puede contener diferentes escenarios. Por ejemplo, un

- En el peor de los casos,

- Mejor caso – o

- Caso Middel – Contemplación

Esta planificación corporativa revisada constituye ahora la base de la Tasación de negocios y posteriores Negociaciones de precios de compra .

3. ¿Qué es el proceso o procedimiento de diligencia debida financiera?

Dependiendo del tipo de diligencia debida y del tamaño de la empresa objetivo, el proceso de diligencia debida puede diferir. Aquí presentamos los diferentes pasos del proceso de diligencia debida, que generalmente están representados en la mayoría de los DD.

3.1 Carta de compromiso y alcance de la diligencia debida (alcance)

El paso de transferencia adecuado solo se aplica a los proveedores de servicios externos que llevan a cabo la diligencia debida en nombre de un cliente, por lo que el alcance, es decir, el alcance de una diligencia debida, también forma parte de un proceso interno de diligencia debida.

Carta de asignación

Antes de que se encargue a un proveedor de servicios externo la diligencia debida, ambas partes deben firmar una carta de compromiso. Esto aclara el alcance de la auditoría, la confidencialidad, el plazo, el precio y el esfuerzo estimado de una diligencia debida y qué empleados se utilizan.

Echa un vistazo a nuestras ofertas.

Alcance

El alcance determina el alcance de la diligencia debida. Por lo tanto, el punto central es siempre la conversación con el cliente. Esto a menudo también define el alcance de la auditoría y las expectativas de la diligencia debida. Si no se lleva a cabo un DD completo, sino solo en puntos importantes que se interponen en el camino de un acuerdo, esto también se conoce como una diligencia debida de "bandera roja". Puede obtener más información sobre la "diligencia debida de bandera roja" aquí.

Desde un debida diligencia selectiva, por otro lado, si examina áreas predeterminadas muy específicas dentro del marco del DD, p. ej.

- Ingresos y rentabilidad de áreas de productos o productos específicos

- Revisión de ciertas cuestiones estratégicas, como contratos con clientes o patentes y licencias

Básicamente, sin embargo, cada DD que está restringido en el Scopte también es una diligencia debida selectiva, es decir, selectiva.

3.2 Recopilación de información inicial

Al principio, antes del inicio del examen real , el objetivo es identificar la empresa objetivo entender . En particular, la comprensión del modelo de negocio será el enfoque aquí. A continuación, se examinan los riesgos a los que está expuesto el modelo de negocio (mercado, empresas competidoras, financiación, etc.). Las posibles fuentes para revisar la información inicial son:

- el propio cliente (conversaciones con el comprador o vendedor potencial)

- Sitio web de la empresa objetivo

- Información sobre las cifras publicadas de la Registro Mercantil

- Consulta del Registro Mercantil sobre la estructura accionarial

- Investigación en Internet sobre comunicados de prensa, mercados, competidores, asociaciones industriales, etc.

El punto central aquí es la identificación de riesgos y, si es necesario, para el ejecutante de la DD también se muestra dónde se encuentran los límites de la Due Diligence Financiera para no despertar falsas expectativas (ver p. ej. "Integridad" )

3.3 Preparación de la diligencia debida por parte de la empresa objetivo

Como regla general, la empresa objetivo tendrá un llamado " Sala de datos ", en el que se almacenan todos los documentos relevantes. La tarea principal de una sala de datos es mantener todos los datos completos y seguros, contra el acceso no autorizado y/o la duplicación de los datos.

Mientras que en el pasado estos datos a menudo se ponían a disposición bajo las más altas precauciones de seguridad en habitaciones blindadas y en papel, en la gran mayoría de los casos ahora es posible Salas de datos virtuales Pasado. En estos, los datos se protegen registrando el acceso temporal y la marca de agua en los documentos. Sobre la base de estas medidas de seguridad, se puede asignar una duplicación no autorizada de los datos.

En preparación, se ha establecido un Financiero Debida diligencia Lista de verificación y se almacenan sistemáticamente en la sala de datos.

Si es necesario, los datos se proporcionan con autorizaciones para que solo ciertos grupos tengan acceso a las áreas (previamente definidas).

Por ejemplo:

- Due Diligence Financiera – Auditor

- Due Diligence Legal – Abogados

- Due Diligence Fiscal – Asesor Fiscal

- Due Diligence Comercial – Consultor

3.4 Composición del equipo de diligencia debida

El equipo de diligencia debida debe estar formado por empleados del comprador potencial, el vendedor y expertos externos en diligencia debida. Todos los empleados firmarán un acuerdo de confidencialidad por adelantado y serán informados sobre los alcances y tareas de la auditoría. Dependiendo de la solicitud, puede ser necesario incorporar expertos especiales que estén particularmente familiarizados con ciertos aspectos de la empresa objetivo. También es recomendable utilizar expertos en diligencia debida que tengan cierta experiencia en la industria.

3.5 La realización real de la revisión de diligencia debida

Una vez que el equipo se ha reunido, comienza a trabajar en los respectivos campos de auditoría e identificar los riesgos potenciales y existentes.

Cuál Campos de examen Estos son, puedes ver en este y en los otros artículos:

- Explicación de la diligencia debida comercial. Incluye lista de verificación y preguntas típicas

- Die Legal Due Diligence

- ¡Impuestos, recursos humanos, TI o tecnología! Estos tipos de diligencia debida todavía existen.

Y, por supuesto, este artículo para el Due Diligence Financiera

3.6 Definición de un proceso de "Preguntas y respuestas" (Q&A)

Para las preguntas que surgen en el curso de la realización de la diligencia debida, se debe definir el llamado proceso de "Preguntas y respuestas" o "Preguntas y respuestas" para abreviar. Esto incluye, en particular, la determinación:

- ¿Quién responderá a las preguntas?

- ¿En qué plazo se dará la respuesta?

Tiene sentido preguntar a un Persona de contacto central en la empresa objetivo, que recopila las consultas y las envía a los departamentos responsables de la empresa y registra el estado.

3.7 La preparación del informe de diligencia debida

Al final de la auditoría se encuentra el llamado informe de diligencia debida, que contiene los resultados de la diligencia debida financiera. Puede averiguar cómo se suele estructurar un informe de diligencia debida de este tipo en este enlace.

4. Lista de verificación de diligencia debida financiera para descargar

En el caso de que tengas el tuyo propio Due Diligence Financiera , encontrará un Lista de verificación en PDF para descargar e imprimir.

La lista de comprobación contiene los requisitos más esenciales que cumple en el contexto de una Due Diligence Financiera . Sin embargo, no pretende ser completo.

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.