El Planificación de liquidez o flujo de caja debería ser un instrumento de control central para todos los gerentes financieros.

Cuanto más tensa sea la situación financiera o la necesidad de inversión, más importante es observar la liquidez y el flujo de caja. Sirve a las empresas para asegurar su existencia continua, para asegurar la financiación bancaria o de capital o para servir como plan de liquidez para la reestructuración de la empresa.

Tabla de contenidos

1. ¿Por qué hacer una planificación de liquidez? | ¿Planificación y pronóstico del flujo de efectivo?

Incluso en tiempos "normales", casi ningún instrumento de gestión financiera es más importante para las empresas que el Planificación de liquidez . Sin embargo, esto también aparece en una gran cantidad de otros términos, pero no difieren en el contenido

- Presupuesto

- Planificación del flujo de caja

- Pronóstico de flujo de efectivo

- Pronóstico de efectivo

- Plan de efectivo

Muestra el Depósitos y retiros futuros ,. Por lo tanto, la empresa puede estar segura en todo momento de que se dispone de suficientes recursos financieros. Para que pueda cumplir con sus obligaciones (de pago) en cualquier momento. Mientras que las grandes empresas tienen su propio Departamentos de Gestión Financiera ("Tesorería") Este punto a menudo se descuida, incluso en las grandes empresas medianas. El control a menudo se basa en el instinto, fiel al lema: "El efectivo es lo que está en la cuenta". Pero eso puede ser peligroso.

La falta de planificación de liquidez puede llevar a la responsabilidad del director gerente

Sin embargo, la planificación de la liquidez siempre se enfoca cuando el "dinero" se agota o amenaza con agotarse. Cuando ya no puede cumplir con las obligaciones actuales. En el peor de los casos, incluso hasta que haya una razón para la insolvencia, como la insolvencia (inminente).

Si esto no se reconoce o se ignora a sabiendas ("retrasar la insolvencia"), entonces la dirección es responsable bajo ciertas circunstancias también con activos privados . Un buen instrumento para liberarse como director general ("exculpar", como dice el abogado) y reducir el riesgo de responsabilidad es, por tanto, demostrar que se ha elaborado un plan de liquidez.

Si te encuentras en esta primera situación, lo primero que debes hacer es mantener la calma y hacerte una idea de forma sistemática. En el peor de los casos, debe planear informar al tribunal de insolvencia de la inminente incapacidad de dientes. Esto no significa el final, pero puede ser el primer paso para salvar tu empresa.

Sobre la base de este plan de liquidez, se puede documentar retrospectivamente una cobertura (planificada) con recursos financieros. Especialmente si este plan y los supuestos detrás de él han sido revisados y/o creados por un consultor externo.

La planificación de la liquidez también formará parte de todos los planes de negocio para las "start-ups". Como resultado, el momento dependerá en gran medida de nuevas rondas de financiación y la admisión de nuevos accionistas. Una razón para echar un vistazo a la planificación de liquidez y ofrecer ayuda rápida para la autoayuda.

Episodio de podcast sobre liquidez y cambio

Actualmente está viendo un contenido de marcador de posición de Estándar . Para acceder al contenido real, haga clic en el botón de abajo. Tenga en cuenta que los datos se transmitirán a proveedores externos.

Más informaciónLa pandemia de Covid y la crisis de Ucrania han demostrado cuán rápido un plan de liquidez puede volverse de importancia central.

Pero otros choques externos (por ejemplo, retrasos en la entrega, dificultades de pago de clientes clave, etc.) también son imprevistos y hacen necesario un tiempo de respuesta rápido. Por lo tanto, si aún no ha elaborado un plan de liquidez, debe comenzar por elaborar un plan correspondiente.

Por un lado, vigilar la solvencia y, por tanto, la continuidad de la empresa y, por otro, Financiación bancaria o Subvenciones públicas .

Porque en caso de choques externos, las preguntas existenciales se enfocan rápidamente, incluso cuando la situación de efectivo es buena:

- ¿Cómo se deben pagar los salarios y los proveedores?

- ¿Cómo se pueden cobrar las facturas de clientes abiertos?

- ¿Cómo obtengo la financiación o la ayuda estatal necesaria?

Echa un vistazo a nuestras ofertas.

1.1 ¿Qué recursos financieros necesito para mantener mi modelo de negocio?

Es precisamente esta cuestión central la que aborda el plan de liquidez. punto de partida, los recursos financieros disponibles actualmente. Estos incluyen, además de

- Saldos bancarios y de efectivo

- Valores que pueden liquidarse a corto plazo y

- Líneas de crédito no utilizadas

Sobre la base de la cuestión de los gastos actuales, se pueden calcular escenarios y desarrollar soluciones.

2. Estructura y ejemplo de un plan de liquidez / previsión de flujo de caja

Ahora hay algunas buenas soluciones en el mercado para crear el plan de liquidez y la gestión del flujo de caja. Sin embargo, dado que estos son poco conocidos y, a veces, bastante costosos, la mayoría de las empresas probablemente los crean utilizando Microsoft Excel o una hoja de cálculo similar.

Por esta razón, he incluido aquí un ejemplo de la práctica operativa. Utilizo un ejemplo en inglés aquí, para que el pronóstico de flujo de efectivo también se pueda usar en un grupo internacional de empresas. Para la preparación de un plan de liquidez alemán, adjunto las explicaciones en alemán a continuación.

Sin embargo, definitivamente se recomienda la creación a través de una solución de software técnico. Si necesita ayuda aquí, póngase en contacto con nosotros, ofrecemos algunas soluciones para socios.

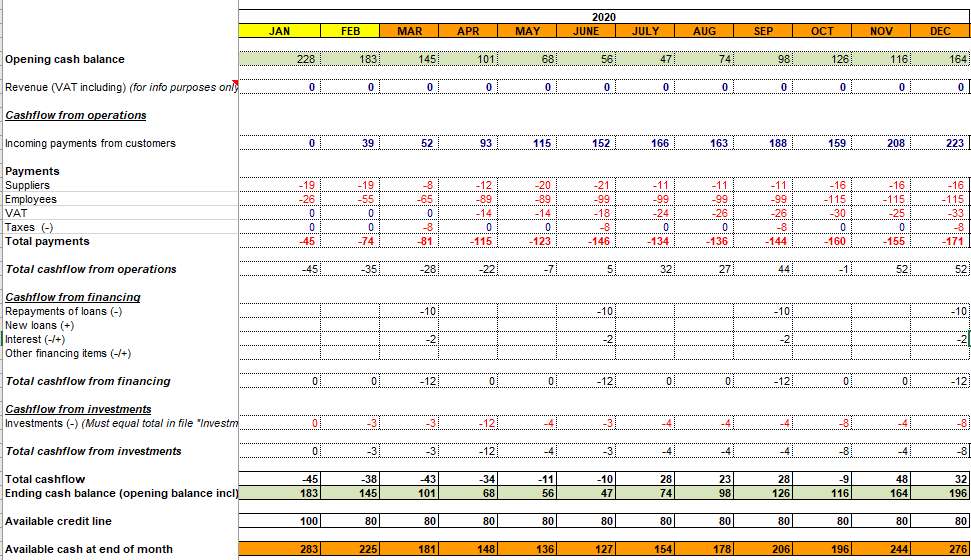

Ejemplo de plan de liquidez

2.1 Sistemática detrás del desarrollo de un plan de liquidez / pronóstico de flujo de efectivo

La estructura sigue el siguiente sistema simple:

La "efectividad del pago" de las transacciones siempre es muy importante aquí. Por lo tanto, seguirá los extractos bancarios en lugar de la contabilidad. El ejemplo de "depreciación"/"depreciación" lo deja claro. Un Coches de empresa con costes de adquisición de 50 mil euros, se hace efectivo en el momento de la compra, ya sea con el precio de compra (- 50 mil euros) o mensualmente con la tasa de arrendamiento (por ejemplo, 1 mil euros). En el caso de la compra, la depreciación (50 mil euros/6 años = 8,3 mil euros) no influye.

2.2 Desglose de la planificación de la liquidez/flujos de caja

Para mayor transparencia, el flujo de caja (CF) también se diferencia en

- CF del negocio operativo

- CF de la financiación

- CF de las inversiones

2.2.1 Entradas y salidas de efectivo de las operaciones

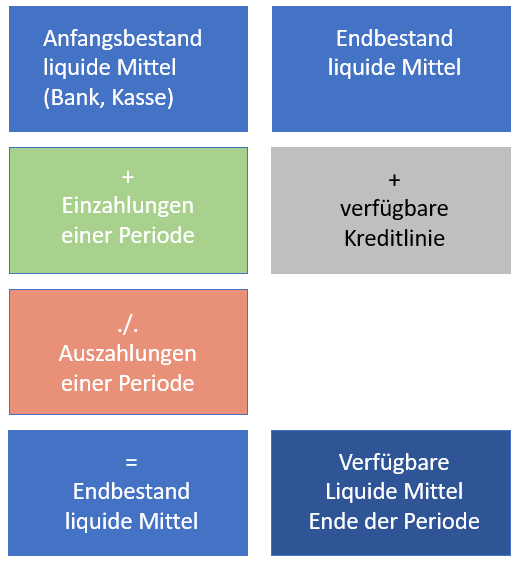

- Saldo de caja al inicio del periodo

+ 2. Depósitos de los clientes

./. 3. Pagos a proveedores

./. 4. Pagos a los empleados, incluidas las cotizaciones a la seguridad social (empleados)

./. 5. Impuesto sobre el valor añadido (IVA) o devolución del IVA (+)

./. 6. Impuestos o reembolsos (+)

= Total (2 a 6) = Entrada o salida de efectivo del negocio operativo.

NOTA PRÁCTICA:

El total de recursos financieros de la empresa operativa suele ser Positivo Si no son permanentes, hay mucha evidencia de un desequilibrio financiero (operativo).

Si las pérdidas operativas son pérdidas planificadas, por ejemplo, debido a la escala en el modelo de negocio, se requiere suficiente financiamiento garantizado.

El ejemplo clásico es el Fase de "puesta en marcha" de una empresa. En esta fase, las salidas de fondos se aceptan a través de los gastos iniciales. Por ejemplo, los costes de desarrollo o posteriormente, cuando se quiere dar a conocer una plataforma o marca a través de altas medidas de publicidad y ventas con el fin de escalar el modelo de negocio.

(Sobre este tema, ver también el post: ¿Billings, ARR, MRR, RPO? ¿Cómo se gestiona realmente una empresa de software como servicio (SaaS)? ¿Y qué sentido tienen realmente estos KPI financieros? )

EXCURSUS - Fases de financiación en empresas de nueva creación

En las empresas emergentes, ahora han surgido algunas etapas de financiación, que nos gustaría explicar brevemente aquí. Independientemente de estas fases, la previsión de flujo de caja siempre es necesaria:

Pre-semilla: En esta fase tan temprana, los "familiares y amigos" o los "business angels" suelen invertir en las ideas de un equipo fundador. Los importes en esta fase suelen ser pequeños y suelen oscilar entre unos pocos miles de euros y 50.000 euros.

El Fase semilla también es todavía una fase temprana. En la mayoría de los casos, ya se dispone de un prototipo o producto mínimo viable (MVP). En esta fase, las firmas de capital de riesgo que se especializan en startups ya están invirtiendo, pero no es imposible que también se encuentren otros inversores estratégicos. El volumen por inversor suele oscilar entre 50.000 y 500.000 euros en la fase semilla.

Con el Financiamiento de series se está poniendo serio. El producto ha sido lanzado y está en funcionamiento. El orden de las rondas de financiación en serie suele estar marcado alfabéticamente, A es la primera, B es la segunda, C es la tercera ronda y así sucesivamente.

Además del clásico EXIT a través de inversores, un Fase de salida a bolsa , es decir, la OPI. Se trata de recaudar más dinero para el crecimiento internacional a través del mercado de valores.

2.2.2 Entradas y salidas de efectivo de las actividades de financiación

Aquí puede ver todas las transacciones que el Financiamiento corporativo se asignarán:

+ Recibir reembolsos de préstamos otorgados

+ Intereses recibidos por préstamos otorgados

./. Reembolso de préstamos existentes

./. Pago de intereses

+ Obtención de nuevos préstamos

+ | ./. Otras entradas y salidas de formas de financiación

+ Aportaciones de socios o ampliaciones de capital

./. Pagos a los accionistas (por ejemplo, distribuciones o retiros privados)

+ Ganancias patrimoniales recibidas de filiales o participaciones

Por lo tanto, la planificación en este punto tiene en cuenta el servicio de la deuda de las obligaciones existentes y ayuda a vigilarlas.

2.2.3 Entradas y salidas de efectivo de las actividades de inversión

Esta partida se aplica a todas las inversiones en activos fijos. Por regla general, se trata de salidas de fondos. Esta posición se vuelve positiva en la venta de activos fijos, como maquinaria, automóviles u otros equipos desechados.

3. Calendario del plan de liquidez

Aquí hay un cronograma de cómo creo que puede abordar mejor la planificación de recursos financieros:

3.1 Determinar el horizonte de planificación

Al comienzo de toda planificación de liquidez está la cuestión de la Horizonte de planificación. La regla general es:

"Cuanto más crítica sea tu situación, más corto será el horizonte de planificación"

En situaciones muy críticas, esto significa una planificación semanal, posiblemente incluso diaria. Para todos los demás fines de la planificación de la liquidez, es decir:

- Financiación bancaria

- Instigaciones

- Préstamos de accionistas

- Adquisición de accionistas

El Horizonte de planificación generalmente se inclina al menos desde el 13 semanas de planificación de liquidez que se han convertido en una norma en el contexto del régimen de la insolvencia. Se supone que este período es fácil de planificar.

Sin embargo, los bancos y los accionistas suelen tener una mayor Planificación de 6 meses, 12 meses o posiblemente más demanda.

3.2 Comience con los gastos

Aquí tiene la mayor seguridad de planificación, ya que puede confiar en Histórico . Echa un vistazo a la, para tu modelo de negocio, gastos más importantes y comience con el no Posiciones que se pueden cambiar a corto plazo:

- Salarios y costes no salariales (cotizaciones a la seguridad social)

- Impuesto sobre el valor añadido, pagos anticipados de impuestos

- Alquilar

- Arrendamientos

- Intereses y reembolsos de préstamos

- Contratos con proveedores

- Electricidad, gas, telecomunicaciones

- …

Puede tomar los datos de los gastos recurrentes directamente de las cuentas bancarias o de la contabilidad. Aún no pagado IVA y pagos anticipados de impuestos debe tomarse de los avisos de pago anticipado y su última declaración de IVA o calcularse sobre la base de su planificación de ventas.

3.3 La parte difícil: planificación de ingresos

Mucho más difícil que planificar los gastos es determinar los ingresos. Los ingresos están cargados con una variedad de incertidumbres:

- Desarrollo del mercado (precio y cantidad)

- Riesgo de impago (riesgo de insolvencia del cliente)

- Tiempo de pago de los clientes

Aquí también se utilizarán supuestos y valores empíricos, dependiendo del período considerado.

Cuentas por cobrar de clientes abiertas

El punto de partida para los pagos futuros de los clientes son los créditos abiertos, incluido el IVA.

Aquí tenemos que recurrir a la madurez y la experiencia del pasado. Por un lado, hay plazos de pago de 14 a 90 días y, por otro lado, hay valores empíricos de que los clientes regularmente "sobrepasan" los términos de pago o incluso amenazan con fallar por completo. En función de estos valores, puede proyectar los pagos recibidos para las próximas semanas. También es aconsejable planificar un colchón de riesgos sobre el pago de las cuentas por cobrar existentes o, si es necesario, posponerlo para el futuro.

En situaciones económicas generales difíciles, habrá clientes que soliciten un aplazamiento del pago o que se vean amenazados por la insolvencia debido a la situación en sí. Planifique para esto. Evalúe a sus clientes según la probabilidad de incumplimiento.

Si es posible, conceder aplazamientos de pago solo bajo la promesa de una garantía (por ejemplo, reserva de dominio, garantías, etc.). Sin embargo, tenga en cuenta que es posible que tales promesas no ofrezcan seguridad en caso de insolvencia y que probablemente no podrá forzar el pago incluso si falla una garantía.

Planificar los pagos de los clientes en el futuro se vuelve más difícil, ya que esto generalmente requiere una planificación dedicada (de ventas).

3.3.1 Planificación de la demanda

Para la planificación de ventas, lo esencial KPI de la empresa como punto de partida. (Ver también: "Indicadores clave de rendimiento: ¿Sabe qué hace que su negocio tenga éxito? Impuestos con KPIs")

Esencialmente, el Planificación de la demanda Para usar la fórmula simple:

Fabricación: Volumen de ventas x precio o

Empresa de servicios: Capacidad x Ocupación x Precio

(Ver también: ¿Cómo se gestiona realmente una empresa de servicios? ¡3 KPI esenciales para el éxito! )

ir.

Durante el Precio generalmente está regulado contractualmente o prescrito por el mercado, el Cantidad solo se puede estimar. Aquí, también, se recurre a valores empíricos o

- la cartera de pedidos asegurada existente +

- Pedidos adicionales esperados que aún no se han asegurado

Atrás.

Sin embargo, en caso de choques externos (como una pandemia de COVID-19), esto también puede tener un impacto directo en los precios y la ocupación. Por lo tanto, hágase las siguientes preguntas:

- ¿Cómo evolucionan los precios después de la (re)apertura de los mercados? ¿Habrá un exceso de oferta o ya no se venderán productos de temporada sin un descuento significativo?

- ¿Cuál es la utilización de la capacidad de la empresa cuando fallan las cadenas de suministro?

- ¿Cuánto tiempo me llevará volver a una capacidad "normal"?

4. Escenarios de formulario

Puede crear más escenarios basados en su planificación de ventas.

- Mejor caso

- Caso normal

- El peor de los casos

En estos escenarios, un Análisis de sensibilidad donde solo cambia ciertos o varios "tornillos de ajuste":

- Volumen de ventas

- Precio

- Utilización

- Diferentes mercados y evolución del mercado

Juega con los escenarios para estar preparado para los cambios y eventos del mercado.

5. Conclusión

El plan de liquidez o pronóstico de flujo de efectivo es un instrumento central del control corporativo. Especialmente en empresas en fases de inversión. Si tiene una situación de liquidez "tensa", es importante mantener la calma primero. Con la ayuda de la planificación de la liquidez, debe determinar el motivo de estos y luego tomar las medidas adecuadas.

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.