Después del clásico al Fiscalidad de los coches de empresa Hoy me gustaría arrojar luz sobre otro "perenne" de los impuestos a los empleados:

La tributación de las indemnizaciones por despido.

Especialmente porque será increíblemente difícil para el profano entender cómo funciona la regla de las quintas. Y esto a pesar de que puedes ahorrar considerables impuestos con esta regulación. Además, doy una guía compacta sobre dónde se debe hacer la información en la declaración de impuestos.

Tabla de contenidos

1. ¿Qué es la indemnización por despido?

La indemnización por despido generalmente se paga en relación directa con la pérdida de una relación laboral. Esto puede hacerse sobre la base de un acuerdo voluntario entre el empleador y el empleado (acuerdo de terminación) o ser el resultado de un proceso de derecho laboral después de la terminación (acuerdo). El importe de la indemnización es libremente negociable. En la práctica, sin embargo, un valor de 0,5 a 1 salario mensual bruto por año de empleo se ha convertido en el punto de referencia. Un juez laboral también se guiará por este valor (§1a, párr. 2 KSchG) .

El salario que se utilizará como base suele estar compuesto por todos celebrar y Variables componentes, por ejemplo:

- Salario bruto

- Bono de vacaciones y Navidad

- Coche de empresa

- Otros compromisos contractuales (planes de pensiones, subvenciones, etc.)

- Acuerdo de objetivos y regalías (promediadas durante tres años, si corresponde)

Por supuesto, está en la naturaleza de las cosas que los intereses divergen aquí. Un empleador generalmente intentará agregar la menor cantidad posible de componentes salariales. El empleado, por otro lado, naturalmente trata de "noquear" lo máximo posible. Aquí es también donde radicará el mayor potencial de negociación para ambas partes.

2. ¿Cómo se grava la indemnización por despido? ¿Ahorrar impuestos a través de la regla de un quinto?

Un pago por despido está sujeto a impuestos como salarios si se recibe. En otras palabras, como un salario mensual normal. Con el fin de mitigar esta carga tributaria, la ley tributaria, pero una disposición en §34 EStG listo. El llamado Regla de un quinto (a veces también escrito como regla 1/5). El Empleador examinará la regla de un quinto y la aplicará en consecuencia en la contabilidad de nóminas.

NOTA PRÁCTICA:

En la práctica, el Empleador Sin embargo, generalmente no tienen la información necesaria para la evaluación, por lo que en casi todos los casos se aplica la tributación estándar más alta.

Para no regalar dinero, el empleado no tiene más remedio que solicitar el Declaración de impuestos sobre la renta (§46 párr. 2 no. 8 EStG) . Te mostraré cómo hacerlo a continuación.

3. ¿Tengo que pagar cotizaciones a la seguridad social por despido?

La buena noticia: "No". En principio, no es necesario pagar cotizaciones a la seguridad social en concepto de indemnización por despido. si La indemnización por despido se paga como "compensación" por la pérdida del trabajo. Por lo tanto, la indemnización por despido puede ser ninguno Compensación por derechos ya "ganados", por ejemplo:

- comisiones de ventas,

- Derecho a horas extras o vacaciones

- Reclamaciones de acuerdos de objetivos o regalías, etc.

Lo mismo se aplica a la regla de un quinto. En la práctica, sin embargo, generalmente será difícil evaluar una diferenciación entre el derecho que ya se ha "ganado" y el componente de indemnización por despido. Especialmente si estos componentes no han sido estipulados contractualmente y son inequívocos. Sin embargo, si es inequívoco, se hará una división de acuerdo con los "ingresos regulares" y la "indemnización por despido".

4. ¿Qué es la regla de un quinto?

Impuesto sobre la indemnización por despido: la regla de la quinta parte es difícil de entender incluso para los especialistas en impuestos por la redacción de la ley. ¿Quieres un ejemplo?

34, párr. 1, frase 2 y frase 3 de la EStG

«El impuesto sobre la renta que debe gravarse sobre las rentas extraordinarias será cinco veces la diferencia entre el impuesto sobre la renta sobre la renta imponible menos esa renta (renta imponible restante) y el impuesto sobre la renta imponible restante más una quinta parte de dicha renta. 3Si el resto de la renta imponible es negativa y la base imponible es positiva, el impuesto sobre la renta será cinco veces el impuesto sobre la renta atribuible a una quinta parte de la renta imponible.»

En principio, el objetivo es Carga fiscal a través de un pago de compensación Mitigar . La indemnización por despido es ficticia repartida en 5 años, por así decirlo, y el tipo impositivo aplicable se reduce en consecuencia. Cualquier persona que reciba una indemnización por despido y cumpla con los siguientes requisitos puede reclamar la regla de una quinta parte.

5. ¿Cuáles son los requisitos previos para la aplicación de la regla de una quinta parte para el impuesto sobre la renta?

Sin embargo, para que se aplique la regla de la quinta parte, deben cumplirse algunos requisitos previos, que han surgido de las instrucciones administrativas y la jurisprudencia. La indemnización por despido debe ser un Compensación actuar (§34 párr. 2 no. 2 EStG iVm §24 No.1 EStG )

- que Compensación por pérdida o pérdida de ingresos .

Esto generalmente será indiscutible. Sin embargo, como se ha descrito anteriormente en las cotizaciones a la seguridad social, hay que velar por que no se trate de derechos ya devengados.

- mosto Ingresos extraordinarios representar

El hecho de que la indemnización constituya un ingreso extraordinario se deriva directamente de la ley (§34 párr. 2 no. 2 EStG iVm §24 No.1 EStG )

- mosto agrupados flujo a

Es importante que la compensación fluya de manera "acumulativa", es decir, en un año fiscal, lo que conduce a una mayor carga fiscal.

IMPORTANTE:

Si una indemnización por despido se distribuye en dos o más períodos de evaluación, se excluye la tributación reducida bajo la regla de un quinto (véase Tribunal Fiscal Federal, 21.3.1996 – XI R51/95) .

Pero también hay una excepción aquí. Si no más del 10% de la indemnización por despido se pospone al año siguiente, esto es "inofensivo" por razones de simplificación (véase la carta de la BMF de 4.3.2016) .

6. ¿Cómo funciona la regla de las quintas y cómo se calcula?

La regla de 1/5 se aplica mejor a un pequeño Ejemplo con cálculo.

Impuestos sobre la indemnización por despido - ejemplos

Ejemplo 1 - El Sr. Max recibe una indemnización por despido de 25.000 euros el 31.12.

El Sr. Max tiene 50 años, está casado y tiene 2 hijos (12 y 10 años), clase fiscal 4. Ser El salario bruto anual es de 48.000 euros . Por la terminación de su empleo el 31.12. recibe una indemnización por despido de 25.000 EUR .

| Yo | II | III | |

| Fiscalidad sin indemnización | Fiscalidad con indemnización por despido | Tributación con regla de quintos | |

| Ingresos brutos anuales | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensación | 0,00 | 25.000,00 | 25.000,00 |

| Ingresos totales (ingresos imponibles) | 48.000,00 | 73.000,00 | 73.000,00 |

| Conducir | 8.476,49 | 17.695,08 | 16.283,49 |

| Tasa impositiva | 17,70% | 24,24% | 22,31% |

| Cálculo auxiliar | |||

| Ingresos brutos anuales sin indemnización por despido | 48.000,00 | ||

| + 1/5 de la indemnización por despido de 25.000 euros | 5.000,00 | ||

| Ingresos totales | 53.000,00 | ||

| Impuestos sobre esto | 10.037,89 | ||

| Diferencia Impuesto III./. Impuesto I | 1.561,40 | ||

| Diferencia de impuestos entre I y III multiplicada por un factor de 5 | 7.807,00 | ||

| + Impuesto sin indemnización (I) | 8.476,49 | ||

| Regla del impuesto sobre quintos | 16.283,49 |

El subcálculo muestra cómo funciona la regla de un quinto. Solo aplicándolos el Sr. Max ahorra casi en nuestro ejemplo 2% Impuestos o 1.411,59 euros .

Entonces, si su empleador aún no ha aplicado la regla de una quinta parte, el Sr. Max puede reclamar una buena cantidad con su declaración de impuestos sobre la renta y es un beneficiario.

Ejemplo 2 - El Sr. Max se toma un año sabático y recibe una indemnización por despido de 25.000 euros el 1 de enero

Después del año agotador y la terminación de su empleo, el Sr. Max quiere usar la indemnización por despido y darse un año sabático (año sabático). Acepta que la indemnización por despido solo será el 1 de enero del año siguiente se paga. Así que no tiene más ingresos en el año siguiente.

| Yo | II | III | |

| Fiscalidad sin indemnización | Fiscalidad con indemnización por despido | Tributación con regla de quintos | |

| Renta | 0,00 | 0,00 | 0,00 |

| Compensación | 0,00 | 25.000,00 | 25.000,00 |

| Ingresos totales (ingresos imponibles) | 0,00 | 25.000,00 | 25.000,00 |

| Conducir | 0,00 | 2.450,76 | 0,00 |

| Tasa impositiva | 0,00% | 9,80% | 0,00% |

| Cálculo auxiliar | |||

| Ingresos sin indemnización por despido | – | ||

| + 1/5 de la indemnización por despido de 25.000 euros | 5.000,00 | ||

| Ingresos totales | 5.000,00 | ||

| Impuestos sobre esto | – | ||

| Diferencia Impuesto III./. Impuesto I | – | ||

| Diferencia de impuestos entre I y III multiplicada por un factor de 5 | – | ||

| + Impuesto sin indemnización (I) | – | ||

| Regla del impuesto sobre quintos | – |

Este ejemplo muestra bastante bien la interacción entre el ingreso total y la regla de un quinto. Debido al hecho de que el Sr. Max no obtiene ningún otro ingreso durante su año sabático y que la regla de quintos reduce la cantidad por debajo del Exención personal su carga fiscal se reduce a 0,00 euros en el año siguiente. Él puede 2.450,76 EUR en la declaración de la renta.

Ejemplo 3 - El Sr. Max ha negociado bien y ahora recibirá una indemnización por despido de 100.000 euros el 1 de enero del año siguiente

El ejemplo 2 se vuelve aún más claro si asumimos que el Sr. Max negoció aún mejor para "endulzar" su año sabático (año sabático).

Ahora incluso recibe 100.000 euros Compensación el 1 de enero del año siguiente Desembolsados. Así que no tiene más ingresos en el año siguiente.

| Yo | II | III | |

| Fiscalidad sin indemnización | Fiscalidad con indemnización por despido | Tributación con regla de quintos | |

| Renta | – | – | – |

| Compensación | – | 100.000,00 | 100.000,00 |

| Ingresos totales (ingresos imponibles) | – | 100.000,00 | 100.000,00 |

| Conducir | – | 29.476,70 | 6.461,85 |

| Tasa impositiva | 0,00% | 29,48% | 6,46% |

| Cálculo auxiliar | |||

| Ingresos sin indemnización por despido | – | ||

| + 1/5 de la indemnización por despido de 25.000 euros | 20.000,00 | ||

| Ingresos totales | 20.000,00 | ||

| Impuestos sobre esto | 1.292,37 | ||

| Diferencia Impuesto III./. Impuesto I | 1.292,37 | ||

| Diferencia de impuestos entre I y III multiplicada por un factor de 5 | 6.461,85 | ||

| + Impuesto sin indemnización (I) | – | ||

| Regla del impuesto sobre quintos | 6.461,85 |

Por el hecho de que la aglomeración tiene lugar al año siguiente y el Sr. Max no obtiene más ingresos. Si solo paga una tasa impositiva de 6,46%, en lugar del tipo impositivo normal del 29,48 %. Por lo tanto, sus ahorros fiscales son 22.994,85 EUR .

Ejemplo 4 - El Sr. Max ha negociado bien, pero recibirá la indemnización por despido de 100.000 euros el 31.12.

Para completar el panorama, echemos un vistazo a cómo se vería si se hiciera el mismo pago el 31.12 del año fiscal.

| Yo | II | III | |

| Fiscalidad sin indemnización | Fiscalidad con indemnización por despido | Tributación con regla de quintos | |

| Renta | 48.000,00 | 48.000,00 | 48.000,00 |

| Compensación | 0,00 | 100.000,00 | 100.000,00 |

| Ingresos totales (ingresos imponibles) | 48.000,00 | 148.000,00 | 148.000,00 |

| Conducir | 8.476,49 | 50.565,04 | 44.152,59 |

| Tasa impositiva | 17,70% | 34,17% | 29,83% |

| Cálculo auxiliar | |||

| Ingresos sin indemnización por despido | 48.000,00 | ||

| + 1/5 de la indemnización por despido de 25.000 euros | 20.000,00 | ||

| Ingresos totales | 68.000,00 | ||

| Impuestos sobre esto | 15.611,71 | ||

| Diferencia Impuesto III./. Impuesto I | 7.135,22 | ||

| Diferencia de impuestos entre I y III multiplicada por un factor de 5 | 35.676,10 | ||

| + Impuesto sin indemnización (I) | 8.476,49 | ||

| Regla del impuesto sobre quintos | 44.152,59 |

Solo un día de aplazamiento del año 1.1 siguiente al año fiscal 31.12 da como resultado un impuesto de 35.675,10 EUR comparado con 6.461,85 EUR Del ejemplo 3. Por lo tanto, una carga adicional de 29.214,25 euros. Por supuesto, estos valores son puramente ficticios, ya que se basan en la suposición de que el Sr. Max no tendrá más ingresos en el año siguiente. Sin embargo, esto muestra claramente las posibilidades de diseño que ofrece la regla de un quinto.

7. ¿Reclamar la regla de un quinto en el impuesto sobre el salario?

Por supuesto, la regla de una quinta parte también se puede aplicar al impuesto sobre el salario durante la contabilidad de nóminas. En la gran mayoría de los casos, sin embargo, se intentará postergar la indemnización por despido de la estructuración tributaria al año siguiente, de modo que esté sujeta al impuesto sobre la renta con clase impositiva 5. La diferencia se puede reclamar como parte de la declaración de impuestos sobre la renta (si cumple con los requisitos).

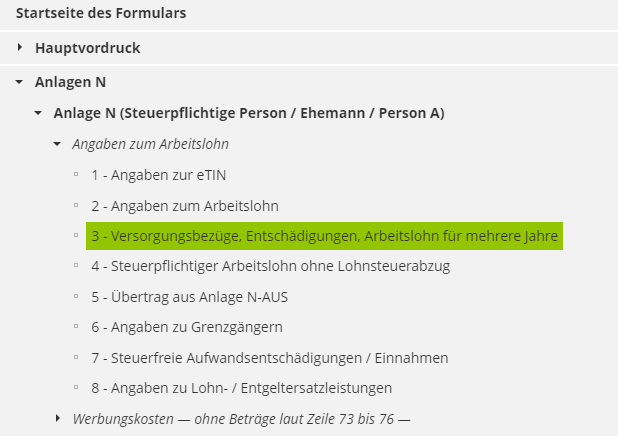

8. ¿Dónde reclamo la regla de un quinto en mi declaración de impuestos?

Ahora viene la parte más importante. ¿Dónde hago realmente la regla de las quintas en mi Declaración de impuestos en la oficina de impuestos?

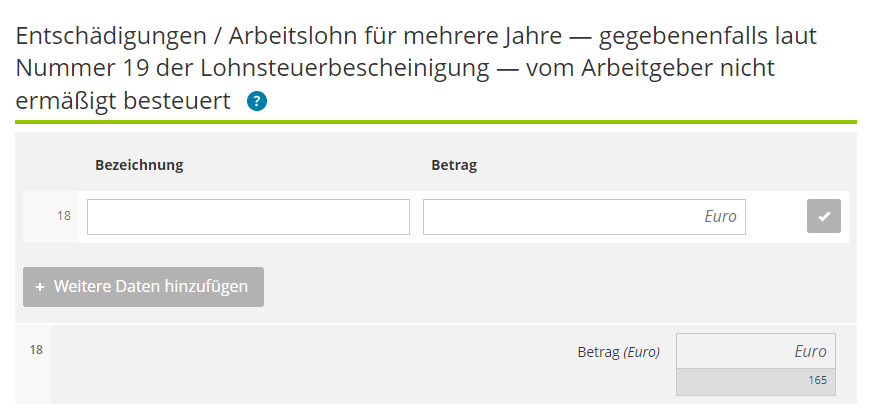

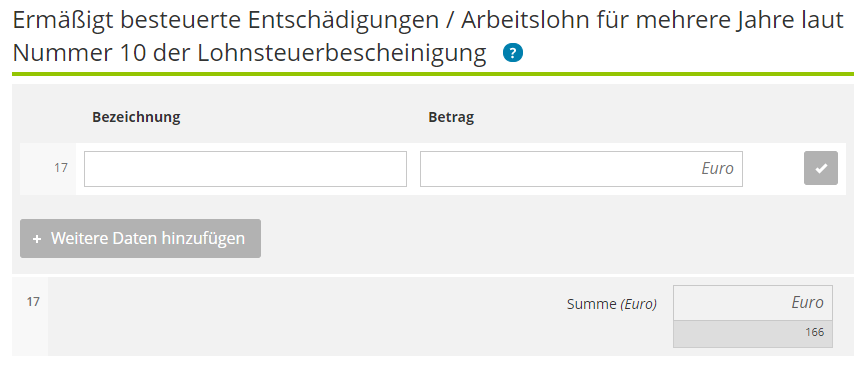

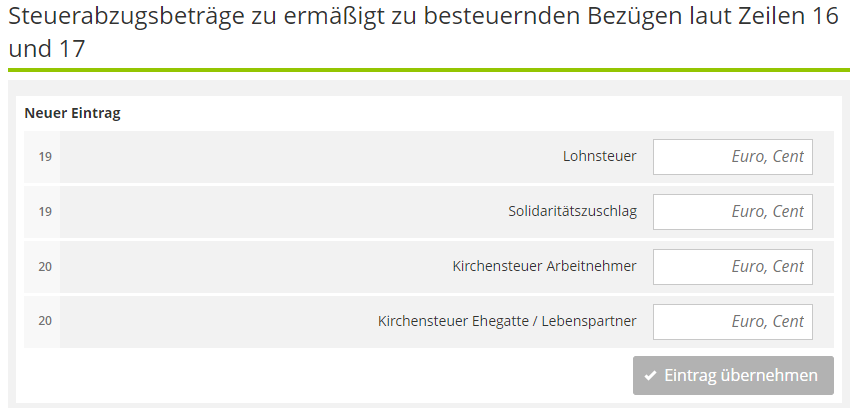

Fácil. El Apéndice N (trabajo no autónomo) de la declaración de la renta, por ejemplo, el Línea 18 o Línea 17 listo:

Nos referimos a la forma ELSTER hasta 2019 y desde 2020 hasta ELSTER en línea o un software de impuestos común.

Indemnización por despido en el modelo de declaración de impuestos (2023)

La siguiente información sobre la indemnización por despido y la regla de quintos se puede encontrar en el formulario de declaración de impuestos sobre la renta en Elsteronline bajo el número 3.

LÍNEA EN LA FORMA ELSTER (hasta 2019)

INDIRECTA:

Sin embargo, el requisito previo para esto es que el Empleador ha indicado correctamente la indemnización por despido o indemnización por adelantado en el certificado de impuesto sobre el salario (eTin):

LÍNEA EN ELSTERONLINE (desde 2020)

A partir de 2020, el formulario parental será el historial y debe preparar la declaración de impuestos sobre la renta a través del portal Elster. Sin embargo, la información es idéntica y se ve un poco diferente:

Si el empleador ha declarado correctamente la compensación y ha declarado correctamente el impuesto en el certificado de impuestos sobre el salario, entonces se debe completar la línea 17 + la línea 19. Este será el Regla pero aún debe verificarse con anticipación.

ZEILE EN ELSTERONLINE (2021)

A principios de enero de 2022, no había nuevos formularios disponibles en ElsterOnline. Sin embargo, suponemos que estos seguirán en las próximas semanas y que las líneas no cambiarán o no cambiarán mucho.

9. Conclusión

Como ha visto, la regla de una quinta parte puede reducir considerablemente la carga fiscal de la indemnización por despido en algunos casos. Los ejemplos 3 y 4 muestran que también hay un considerable margen de maniobra en este sentido. Si el empleador aún no ha aplicado la regla de una quinta parte en la nómina, debe usarla incondicional en el contexto de la declaración de impuestos sobre la renta como se muestra aquí. De esta manera, puede ahorrar impuestos con su indemnización por despido.

Sobre el tema de las indemnizaciones por despido, también me remito al artículo: ¿Pensando en el final al principio? 3 Normas básicas para una adecuada disposición sobre indemnizaciones por despido en los estatutos de la GmbH

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.