Ya sea que desee vender una empresa (proveedor) o adquirir una empresa (comprador), hay un término que no podrá evitar: es de vital importancia en cada transacción de fusiones y adquisiciones. Estamos hablando de los llamados Debida diligencia (y dependiendo del cliente, a veces llamado "diligencia debida del comprador" y a veces "diligencia debida del vendedor") .

Le diremos de qué se trata, qué tipos hay y le daremos una visión aún más profunda de los tipos especiales de las comprobaciones de diligencia debida más importantes y las referencias a las listas de requisitos correspondientes en otras entradas del blog.

Tabla de contenidos

1. ¿Qué es la diligencia debida y su importancia?

El crecimiento de una empresa a través de adquisiciones e inversiones específicas (fusiones y adquisiciones o "M&A" para abreviar) siempre se asocia con una cierta cantidad de Riesgo conexo. Conocer los riesgos potenciales relevantes y realizar una evaluación de riesgos es parte del deber de cuidado de cualquier buena gestión empresarial. La diligencia debida, generalmente abreviada como "DD" entre los expertos, hace que este riesgo sea calculable después de un examen cuidadoso. Bajo el término " Debida diligencia " Varias auditorías en el contexto de la adquisición y venta de una empresa resumido.

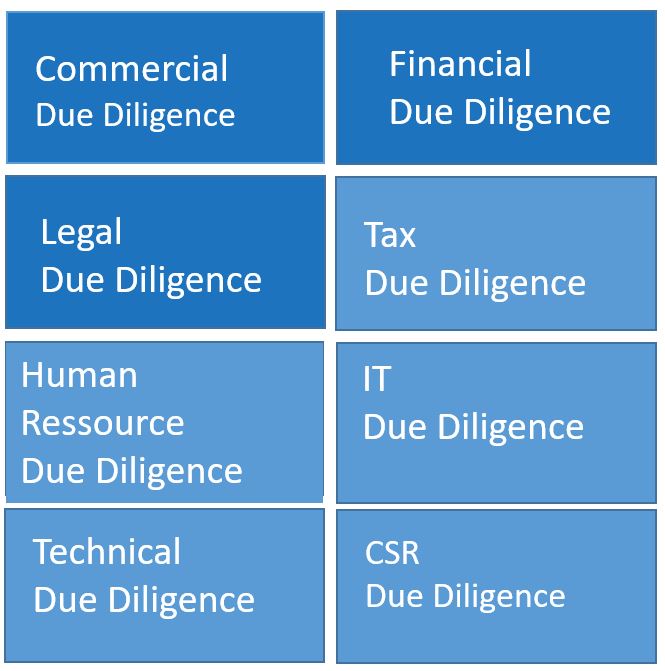

2. Estas son las formas funcionales de la diligencia debida

Originalmente, la diligencia debida se remonta a la ley del mercado de capitales de EE. UU. y estaba dirigida principalmente a cifras financieras, es decir, estados financieros anuales, informes de auditoría, cifras de planificación, etc. Incluso hoy en día, este examen ocupa una parte importante y central de la diligencia debida. Luego hablamos de Due Diligence Financiera . Sin embargo, hay muchas otras categorías y campos de investigación, algunos de los cuales se fusionan sin problemas entre sí.

Aquí hay algunos ejemplos:

3. ¿Por qué hacen la debida diligencia?

La diligencia debida tiene por objeto garantizar que el Datos y cifras y Pronósticos y el Oportunidades y riesgos del modelo de negocio son correctos y completos que una empresa proporciona como parte de su proceso de compra/venta (o preparándose para ello). Es decir, que han sido preparados y comprobados con "cuidado razonable" para poder presentar y evaluar una empresa de forma completa y correcta. La provisión generalmente se realiza a través de la llamada sala de datos.

En particular, la diligencia debida tiene como objetivo descubrir los riesgos operativos y las violaciones de cumplimiento que un comprador y un vendedor pueden esperar de Daños materiales o morales o ambos. Además, la diligencia debida suele ser la base de una Tasación de negocios y el posterior Negociaciones de precios de compra. Por lo tanto, aquí pueden surgir problemas de responsabilidad considerables. Especialmente si los riesgos están ocultos y/o en la diligencia debida no han sido descubiertos o evaluados.

Echa un vistazo a nuestras ofertas.

4. ¿Cuáles son los tres tipos principales de diligencia debida?

Independientemente del tamaño y la complejidad de la empresa objetivo para la que se está llevando a cabo la diligencia debida, no habrá forma de evitar estos tres tipos de "DD".

Sin embargo, el alcance de los procedimientos de auditoría diferirá considerablemente.

4.1 Due Diligence comercial

El Due Diligence Comercial también se conoce como diligencia debida estratégica, estratégica o de mercado. ¿Para qué sirve? Le ayuda a ver si está logrando el objetivo estratégico que persigue con la adquisición de la empresa. Proporciona respuestas a las siguientes preguntas:

- Hay Sinergias por parte del comprador que hacen que una compra sea interesante, por ejemplo, la fusión de ubicaciones, ventas o administración?

- El Obtenga ventajas estratégicas . ¿Qué tiene más sentido en el caso de un Entrada : ¿Comprar una empresa existente y así abrir la puerta al mercado o construir el mercado usted mismo?

- ¿Hay cosas ("banderas rojas" o "factores decisivos") que hablen en contra de la consecución de estos objetivos (por ejemplo, restricciones específicas de un país o de la ley de competencia)?

Puede encontrar más información sobre la diligencia debida comercial aquí:

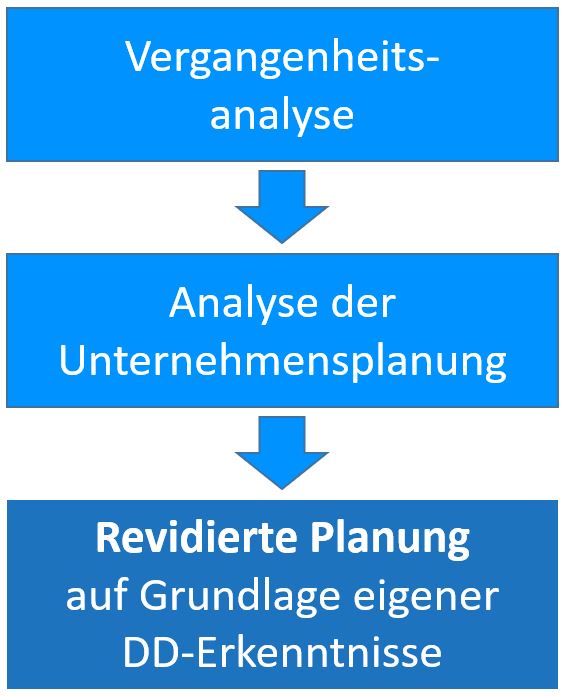

4.2 Debida diligencia financiera

La debida diligencia financiera es la parte de la auditoría que sin comprador ya sea un consultorio médico o una cocina de acero.

A grandes rasgos, puedes verlos en Tres subzonas dividir. El Análisis del pasado , el análisis de los Planificación y el planificación revisada, sobre la base de los conocimientos adquiridos en el contexto de la diligencia debida comercial u otras subáreas de diligencia debida.

El Due Diligence Financiera se suele llevar a cabo junto con el Comercial y la debida diligencia fiscal, ya que existen superposiciones en los procedimientos de auditoría aquí.

4.3 Debida diligencia legal

El comprador y el vendedor tampoco podrán evitar la diligencia legal, porque los contratos forman el marco de acción.

La debida diligencia legal se trata del examen y evaluación legal de la empresa. El examen jurídico abarca una amplia variedad de áreas del derecho:

- Derecho de sociedades

- Derecho contractual

- Derecho laboral y de negociación colectiva

- Derecho de marcas y otros derechos de propiedad

- Ley de cárteles

- Derecho ambiental

Los hallazgos de la debida diligencia legal pueden tener una influencia considerable en el Due Diligence Financiera por ejemplo, si los riesgos legales se evalúan de manera diferente a los que se reflejan actualmente en las cifras financieras.

CONCLUSIÓN PROVISIONAL:

Ahora lo sabes Las tres formas más importantes diligencia debida y saber lo que está en juego cuando su asesor habla de "DD". En los enlaces anteriores encontrará información detallada y listas de verificación que lo ayudarán a preparar su debida diligencia usted mismo y, si es necesario, a complementarla con temas especiales. Pero, por supuesto, no quiero privarlo de los otros tipos de diligencia debida

EXCURSUS - Debida diligencia de bandera roja

De vez en cuando, lee sobre las llamadas diligencias debidas de "bandera roja" en relación con la revisión de la diligencia debida.

Esta no es una forma separada de DD, sino una variante "reducida" de las auditorías de diligencia debida descritas, que busca específicamente tales hallazgos que se interpondrían en el camino de una nueva entrevista de adquisición. En este contexto, por lo tanto, también se habla de "factores decisivos". Si se encuentran tales hallazgos, el DD puede cancelarse y (en teoría) no se llevará a cabo ninguna transacción corporativa.

Las posibles "señales de alerta" pueden ser, por ejemplo:

- Identificación de violaciones de la ley que pueden conllevar un riesgo significativo para la reputación y/o el financiamiento

- Hacer negocios con países en una lista de sanciones

- Riesgos de valoración de materiales para activos

- Alta dependencia de unos pocos clientes o segmentos de clientes

- transacciones significativas e interdependencias con partes relacionadas, y

Estos son solo algunos ejemplos que pueden conducir a un factor decisivo. En última instancia, depende del comprador potencial definir las "banderas rojas" en las que ya no está dispuesto a comprar una empresa.

5. ¿Qué otros tipos de diligencia debida existen?

Con los tres tipos principales de diligencia debida que se pueden utilizar en Cada venta de la empresa con diversos grados de intensidad, ahora está familiarizado. Además, hay toda una gama de otras disciplinas especiales. Los más comunes son:

5.1 Due Diligence Fiscal

La diligencia debida fiscal, por ejemplo, es el foco de la auditoría en el Impuestos corporativos y se suele llevar a cabo en el marco de la Financiero y Legal Due Diligence realizado.

Sirven de base los siguientes:

- evaluaciones de impuestos existentes y declaraciones de impuestos más recientes,

- Informes de auditoría fiscal o información de auditorías fiscales en curso

- Órdenes de examen,

- Balances fiscales de años anteriores,

- procedimientos judiciales fiscales pendientes, etc.,

- Información de partes relacionadas y "distribuciones de utilidades ocultas"

- Aprovechamiento de las ventajas fiscales existentes (véase también el artículo sobre incentivos fiscales para los gastos de investigación y desarrollo)

Con la ayuda de estos documentos, se intenta Riesgo fiscal de los pagos atrasados de impuestos . El Due Diligence Fiscal También ayuda a: Escenarios de estructuración fiscal . El objetivo es identificar dónde son posibles las sinergias fiscales y dónde todavía hay potencial, por ejemplo, el uso de transferencias de pérdidas.

NOTA PRÁCTICA:

Uno de los puntos de prueba más importantes para empresa administrada por el propietario w tierra "Distribuciones de ganancias ocultas " Entonces, ¿existen relaciones contractuales con partes relacionadas que difieren financieramente de los contratos que se habrían hecho con terceros? Por lo tanto, antes de una diligencia debida fiscal, discuta con sus asesores fiscales si una distribución de ganancias oculta después de §8 párr. 3 KStG .

Echa un vistazo a nuestras ofertas.

5.2 Reconocimiento humano o diligencia debida de recursos humanos

En tiempos de escasez de trabajadores calificados, algunas adquisiciones de empresas solo tienen como objetivo contratar personal capacitado. Esto se aplica, por ejemplo, a los departamentos de investigación o empresas en las que trabajan muchos desarrolladores de software o enfermeras. El personal es entonces el factor impulsor del valor (por lo tanto, también se habla de " Activos para caminar “).

Como parte de la diligencia debida de recursos humanos, la atención se centra en los empleados: ¿Qué habilidades tienen? ¿Qué jugadores clave deben conservarse después de la compra? Por lo tanto, los siguientes puntos deben formar parte de cada Lista de verificación de diligencia debida de recursos humanos son:

- Listas de empleados

- Tablas

- Calificaciones

- Datos salariales y evolución salarial a lo largo de varios años

- Modelos salariales

- Métricas salariales, como fluctuación, tasa de enfermedad, edad promedio, distribución de género

- Evaluaciones de las culturas corporativas y sus diferencias

- Cuestiones contractuales (pero también en el marco del DD legal, véase más arriba)

- Identificación de actores clave

Durante y después de la adquisición de una empresa, el Riesgo de perder jugadores clave , particularmente grande: Muchos no están seguros de lo que sucederá a continuación y, por lo tanto, están buscando un nuevo trabajo. Otros tienen dificultades con una cultura corporativa diferente. El resultado de una diligencia debida de RRHH debe ser siempre una imagen objetivo: ¿Cómo se pueden posicionar las dos empresas en términos de personal en el futuro? Si los jugadores clave saben cómo será su futuro, generalmente se quedarán.

5.3 Debida diligencia tecnológica o de TI

En Debida diligencia tecnológica o de TI se trata de la Sistemas informáticos utilizados de la empresa objetivo. Esto es especialmente importante si TI es el Modelo de negocio o incluso forma la base para ello. Este es el caso, por ejemplo, de Proveedores de comercio electrónico o plataformas el caso. (Imagínese el costo de una interrupción de 24 horas en Amazon, Facebook o Google). En Debida diligencia de TI Mirando cosas como:

- Arquitectura de software y hardware de los sistemas utilizados

- Seguridad informática: seguridad y protección de datos, por ejemplo, rutinas de copia de seguridad y protección de acceso desde el exterior y el interior

- Equipo de TI y responsabilidad

- Proceso de desarrollo de software y ciclos de lanzamiento

- Informes de auditoría de auditores externos, por ejemplo, en el contexto de certificaciones de software o auditorías de sistemas de control, informes de investigación de ataques de piratas informáticos, etc.

- Examen del software externo o software de código abierto utilizado

- Escalabilidad

- Revisiones de código

5.4 Debida diligencia técnica

En Due Diligence Técnica o también Debida diligencia de activos se trata de producción, equipos técnicos y máquinas:

- ¿Existen las plantas en una ubicación internacional?

- ¿Cuál es la condición técnica y tecnológica de las plantas?

- ¿Qué inversiones son necesarias para el mantenimiento y la reparación?

Por lo tanto, la debida diligencia técnica se lleva a cabo principalmente en industrias intensivas en producción o activos se puede encontrar. Los especialistas del entorno de ingeniería a menudo se encargan de las pruebas aquí.

5.5 Diligencia debida en el contexto de la "Responsabilidad Social Corporativa" (RSC)

La "Responsabilidad Social Corporativa" o la debida diligencia de RSC para abreviar se puede utilizar para resumir una amplia variedad de auditorías con respecto a la responsabilidad social de una empresa. Sin embargo, por regla general, se tratará de Daños financieros relacionados y de reputación lejos de la empresa compradora. Partes del DD de RSC pueden ser:

Aspectos ambientales (debida diligencia ambiental)

Se trata del cumplimiento general de Normas medioambientales y la evaluación de los daños medioambientales, por ejemplo, debidos a la contaminación del suelo de las instalaciones de producción, las fugas de contaminantes, las obligaciones de desmantelamiento, la reforestación, etc.). Aquí también puede haber comentarios a la Due Diligence Financiera cuando es necesario remediar el daño ambiental y estos costos aún no se han anticipado en los libros.

Sin embargo, los aspectos ambientales también pueden desempeñar un papel importante de otras maneras, incluso si se observan las normas ambientales regionales. Por ejemplo, un desperdicio general de recursos, por ejemplo, agua potable y contaminación del medio ambiente a través de emisiones, puede provocar daños a la imagen y la reputación y, por lo tanto, posiblemente daños a la propia marca e imagen externa.

Aspectos sociales

Se observan estándares sociales en todas las instalaciones de producción y en los proveedores utilizados. Estos son en particular Condiciones de trabajo (Trabajo infantil, jornada laboral, protección laboral y contra incendios, derechos de codeterminación, etc.)

Político Aspectos

¿Son los casos de Corrupción, "nepotismo" y otras influencias políticas ¿conocido? Estos aspectos pueden tener un impacto negativo significativo en una gran empresa si solo se conocen después de que la empresa haya sido comprada. Por ejemplo, la inclusión de la empresa en un llamado "banco o Lista de sanciones ", es decir, una lista de empresas con las que las empresas de otros países específicos ya no pueden hacer negocios (por ejemplo, la lista de sanciones de EE. UU.). En este caso, a menudo es suficiente si, por ejemplo, solo los proveedores pueden estar directamente relacionados con la empresa.

Por lo tanto, no se debe subestimar la DD de la RSE.

Consulte también el artículo del blog sobre este tema Sostenibilidad: ¿Qué es una matriz de materialidad y cómo ayuda a la gestión estratégica?

6. ¿Cómo es realmente un informe de diligencia debida?

Estructura de un informe de diligencia debida | Informe de diligencia debida

1. Resumen ejecutivo

Breve descripción de los principales hallazgos de la auditoría. Si es necesario, también puede haber razones que puedan impedir una compra o adquisición (factor decisivo) o dificultarlo (señal de alerta).

2. Descripción de la asignación de diligencia debida

Esta parte se basará en gran medida en la carta de asignación, el consultor externo o el equipo directivo. También expresa cuáles de las disciplinas de diligencia debida mencionadas anteriormente se utilizan.

3. Descripción del mandato de auditoría

Esta parte describe la profundidad de la diligencia debida. Por regla general, aquí se hace referencia a la información proporcionada por la empresa objetivo. Sin embargo, puede haber más demarcaciones, como si se han omitido ciertas áreas. Por ejemplo, ciertas subsidiarias no fueron o no pudieron ser consideradas.

4. Información básica sobre la operación en cuestión

Los objetivos perseguidos por la transacción. Descripción de lo que el cliente persigue con la transacción. Por ejemplo, "Adquisición de la mayoría, al menos el 51% de las acciones de la empresa xy en la fecha de corte prevista 1.7.xx". Si es necesario, con más información, por ejemplo, para los organismos de supervisión a los que se entrega el informe.

5. Resultados de las diligencias debidas específicas realizadas

Si es necesario, ampliado por otros exámenes parciales importantes.

6. Resumen y opinión

En este caso, la observación final podrá ir acompañada de una recomendación de actuación para toda la operación o para ámbitos de auditoría individuales.

7. Apéndice

En este caso, la observación final podrá ir acompañada de una recomendación de actuación para toda la operación o para ámbitos de auditoría individuales.

En cuanto al alcance del informe de diligencia debida, la Parte 5 ocupa la mayor parte de las páginas. En esta parte también se produce la llamada "normalización", es decir, el ajuste del EBITDA por efectos especiales y efectos estacionales.

7. Conclusión

Como puede ver, hay muchas áreas y exámenes especiales que se pueden describir bajo el término Debida diligencia Encuentra. Los tipos presentados aquí ni siquiera son exhaustivos y pueden incluir otras áreas (por ejemplo, activos o bienes raíces, diligencias debidas de clientes y proveedores).

Si quieres centrarte en un corporativo clásico Debida diligencia así que enfoca tu energía en el Principal Tres tipos diligencia debida y seleccione por sí mismo cuál de las áreas descritas anteriormente podría ser de mayor relevancia para usted y, por lo tanto, debe someterse a un examen en profundidad.

Para auditorías complejas, consulte a especialistas que provengan de su propia empresa y/o que se encarguen externamente. Estos pueden ser, por ejemplo: Auditor , Asesor fiscal , abogados o Consultores especializados ser.

Si necesita la debida diligencia para la compra de una empresa o apoyo en la preparación de la venta de una empresa, no dude en echar un vistazo a nuestros servicios o concertar una cita inicial gratuita.

MÁS INFORMACIÓN: Due Diligence Financiera y Asesoría en Fusiones y Adquisiciones

Estaremos encantados de saber cómo podemos ayudarle en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.