Tabla de contenidos

1. ¿Qué es un bono convertible? | ¿Préstamos convertibles?

Recientemente, hemos visto cada vez más financiamiento de bonos convertibles Contratos de préstamo convertible. Este instrumento se está volviendo cada vez más popular, especialmente entre las nuevas empresas. Una razón para mirar más de cerca los bonos convertibles, una vez desde el punto de vista de la empresa y desde el punto de vista de un inversor.

1.1 El término o definición de un bono convertible

Para una presentación más sencilla, aquí sólo utilizaremos el término bono convertible. Sin embargo, esto también se conoce de manera diferente, por ejemplo, como:

- Préstamos convertibles

- Bono convertible

- Bono convertible

- Préstamo convertible (acuerdo) o, a veces, simplemente "convertible" (que en realidad significa "convertible" o "convertible" y, por lo tanto, solo debe entenderse en relación con el financiamiento)

- Bono convertible

Entonces, cuando hablamos de bonos convertibles, también usamos el sinónimo de los otros términos. Como su nombre indica, hay dos características esenciales ocultas en esta forma de financiación. El bono corporativo, es decir, un bono (pasivo) y la posibilidad de conversión en acciones de la empresa.

1.1.1 Plantillas de préstamos convertibles

Si desea ver cómo se ve un préstamo convertible de uso frecuente, especialmente en el sector de las startups, debe consultar los patrones y plantillas de la Instituto Alemán de Normalización (GESSI para abreviar) . Estos ofrecen plantillas gratuitas y ayudas para completar. En principio, sin embargo, estos no deben sustituir al asesoramiento jurídico, económico y fiscal.

ENLACE a la Contratos modelo para préstamos convertibles : Préstamos convertibles – Instituto Alemán de Normalización (standardsinstitute.de)

1.2 ¿Cómo funciona el bono convertible?

Dado que un bono convertible es inicialmente un contrato bajo la ley de obligaciones entre la empresa y el prestamista, los términos pueden negociarse libremente entre las dos partes. Sin embargo, por regla general, la empresa establece las "reglas del juego".

1.2.1 Ejemplos de disposiciones en el contrato

Interés

el Ejecución o conversión después de un " Evento desencadenante " (por ejemplo, una ronda de financiación).

el Precio de conversión , para la cual puede suscribir nuevas acciones (acciones)

CAPS (calificación máxima). Aquí, el precio máximo (valoración de la empresa) pagado por el prestatario convertible se determina de antemano

PISOS (precio mínimo) para las acciones. En la práctica, esto es bastante raro, pero también es posible un precio mínimo.

Descuentos sobre el precio de la acción en una ronda de financiación. Esto generalmente se combina con una gorra.

ESTUDIO DE CASOS:

El acuerdo de préstamo convertible estipula que el valor de la empresa para la empresa no se determinará hasta la próxima ronda de financiamiento. Para que el inversor se beneficie de su inversión anticipada, recibe un descuento del 30% sobre la valoración de la ronda de financiación, pero paga una valoración máxima de 2,5 millones de euros (CAP) y al menos 2,0 millones de euros (FLOOR).

Caso 1: Valoración de 2,0 millones de euros (FLOOR)

Desafortunadamente, la ronda solo resultó en una financiación de 2,0 millones y, por lo tanto, cumple exactamente con el precio mínimo acordado (FLOOR). Por lo tanto, no se aplica el descuento del 30% acordado con el inversor y, por tanto, no la valoración más favorable de 1,4 millones de euros. La conversión se llevará a cabo en el piso acordado de 2,0 millones de euros

Caso 2: Valoración de 3,0 millones de euros (DESCUENTO)

Esta vez fue mejor y la evaluación de la ronda dio como resultado un valor empresarial de 3,0 millones de euros. El descuento del 30% entra en vigor y la valoración de 2,1 millones de euros está por debajo de la PAC. Por lo tanto, la conversión se llevará a cabo con una valoración de 2,1 millones de euros.

Caso 3: Valoración de 6,0 millones de euros (PAC)

¡Esta ronda fue un éxito total! Esto da como resultado un valor empresarial de 6,0 millones de euros. Dado que se ha acordado una PAC, el inversor solo convierte por los 2,5 millones de euros acordados.

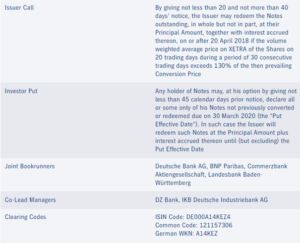

Las condiciones que se pueden acordar en un bono convertible se pueden ver aquí, por ejemplo, en las condiciones para el bono convertible de Heidelberger Druck AG 2015 – 2022. Desafortunadamente solo en inglés.

NOTA PRÁCTICA:

Dado que la emisión de bonos convertibles puede dar lugar a nuevas acciones, que a su vez diluyen las acciones de los accionistas/accionistas existentes, la aprobación de la junta de accionistas/junta general es obligatoria para un capital condicional. Después Artículo 221 de la Ley de Sociedades Anónimas alemana Se requiere una mayoría de 3/4 para esto.

Lo mejor es echar un vistazo al efecto del bono convertible en un ejemplo. Al hacerlo, primero nos referimos a una sociedad anónima y luego analizamos las posibilidades en el marco de una GmbH o UG.

Ejemplo 1 - Bono convertible (estándar)

NEW IT Stars AG necesita dinero nuevo, pero no quiere atraer inmediatamente a nuevos inversores de capital o empresas.

Tras la aprobación de la Junta General de Accionistas, el 1.1.t 0emitió un bono convertible de 1.000.000 de euros con un valor nominal de 100 euros. En el momento de la emisión, el precio de la acción es de 50 EUR. El bono convertible devenga un interés del 5% y se emitirá en tres años hasta el 31.12.t 2correr. Al final del plazo, el inversor tiene la opción de que se le reembolse el importe del préstamo o si prefiere convertirlo en acciones de la empresa a un precio fijo.

En nuestro ejemplo, se supone que un bono da derecho al titular a suscribir una acción a 75 euros al final del plazo.

Valor de interés del precio de la acción (intrínseco) del bono

31.12.t0 5 EUR 75 EUR 0 EUR

31.12.t1 5 EUR 100 EUR 25 EUR

31.12.t2 5 EUR 150 EUR 75 EUR

Dado que el inversor tiene derecho a decidir por sí mismo si desea que se pague el importe del préstamo de 100 EUR al final del plazo o si prefiere comprar una acción a 100 EUR, esto también se conoce como una opción que tiene el inversor. Es decir, la opción de cambiar o no.

1.2.2 El "valor intrínseco de una opción"

El ejemplo 1 muestra que la opción tiene valores diferentes en diferentes momentos. Estos valores también se denominan " Valor intrínseco “. Esto se calcula de la siguiente manera:

Valor intrínseco de la opción = Valor actual (de la acción de la empresa) ./. Subyacente

Por lo tanto, para nuestro inversor, tendría sentido comprar una acción por 75 al final del plazo. Podría venderlo inmediatamente por 150 euros en lugar de recuperar los 100 euros del bono.

Valor intrínseco de la opción = Valor actual (de la acción de la empresa) ./. Subyacente

Por lo tanto, para nuestro inversor del ejemplo 1, tendría sentido comprar una acción por 75 al final del plazo. Podría venderlo inmediatamente por 150 euros en lugar de recuperar los 100 euros del bono.

1.3 ¿Cuándo es un bono convertible? | ¿Préstamos convertibles?

Por regla general, los préstamos convertibles consisten en recaudar dinero a corto plazo, normalmente con vistas a las próximas rondas de financiación.

En el sector de las startups, normalmente en fase pre-seed o seed para conseguir que se sumen business angels y pequeños inversores. Pero también para cubrir las necesidades de financiación entre dos rondas de financiación. Este financiamiento puente también se conoce como préstamo puente o préstamo puente con capital.

2. Las ventajas y desventajas del bono convertible desde el punto de vista de la empresa

Como dije al principio, vemos cada vez más los bonos convertibles como una alternativa a la participación inmediata, especialmente en el sector de las empresas emergentes para las empresas en la forma legal de una GmbH o UG.

Desafortunadamente, existen algunas formalidades (de derecho corporativo) con estas formas legales, como la notarización y los derechos sólidos de los accionistas , que se puede posponer al futuro con un bono convertible. Sin embargo, hay algunas otras ventajas y desventajas desde el punto de vista de una empresa, que nos gustaría explicar.

2.1 Ventajas del bono convertible desde el punto de vista de la empresa

Es más rápido

Un criterio principal para un bono convertible, en comparación con una ronda de financiación normal, es la inmensa ventaja de tiempo. Básicamente, un bono convertible podría celebrarse inmediatamente sin necesidad de asistencia legal o un notario. La única restricción es que los accionistas existentes estén de acuerdo con la admisión prevista de uno o más nuevos accionistas y acuerden las condiciones.

Más rentable y sin complicaciones

Dado que al principio no se requiere asesoramiento legal ni examen notarial, este instrumento es económico y sencillo. Siempre que haya un accionista o empleado experto en el círculo.

NOTA PRÁCTICA:

Si hay una falta de competencia profesional en la empresa, por supuesto, es más que recomendable consultar a un abogado. Sin embargo, si conoce las condiciones y el modo de funcionamiento del bono convertible, puede reducir el proceso de elaboración a tal punto que los costos de asesoría legal estén dentro de un rango razonable.

Los contratos modelo ofrecen ayuda aquí. Se puede acceder a uno de ellos aquí, por ejemplo:

Préstamos convertibles – Instituto Alemán de Normalización (standardsinstitute.de) [Se requiere inscripción previa]

No tienes que renunciar a ninguna acción real (todavía)

Hasta que no se ejerza la conversión al final del plazo del bono convertible, no se cederá ninguna acción real y el grupo de accionistas no cambiará.

Los inversores (todavía) no tienen voz

Dado que el titular/acreedor del bono convertible no es accionista, no tiene voz en la junta de accionistas. Tampoco existen otros derechos, a menos que se hayan incluido explícitamente en el contrato del bono convertible.

Financiamiento puente | Bridge (antes de la próxima ronda de financiación)

La financiación puente es la razón principal por la que los bonos convertibles son cada vez más populares, especialmente entre las startups. Permite a los fundadores obtener capital fresco sin tener que contratar nuevos accionistas de inmediato. El viaje al notario solo se realiza cuando se ha completado una nueva ronda de financiamiento. Además, esto permite incorporar a los inversores más pequeños.

Ejemplo 2 - Financiación puente

La Sra. Taff, como fundadora y directora general de NEW IT Stars GmbH, descubrió un déficit de financiación de 50.000 euros para el mes siguiente después de revisar su planificación de flujo de caja. Sin embargo, una nueva ronda de financiación, en la que le gustaría recaudar 1.000.000 de euros en nuevo capital, no está prevista hasta dentro de 6 meses. Actualmente estima el valor de la empresa en 5.000.000 de euros.

En este caso, un bono convertible es especialmente adecuado como financiación puente. Regula que el inversor cierre hoy la brecha de capital con 50.000 euros y a cambio reciba un 1% de acciones reales en 6 meses o recupere su capital. Mientras tanto, el inversor recibe intereses.

Mayoritariamente subordinado

Desde el punto de vista de los accionistas existentes, una ventaja no despreciable de los bonos convertibles es que suelen estar subordinados. Es decir, subordinación en procedimientos de insolvencia ( §39 InsO ). Esto significa que otros acreedores serán atendidos con prioridad en caso de procedimiento de insolvencia y el titular de un bono convertible asumirá el mismo riesgo (mayor) que un proveedor de capital.

Sin embargo, el acuerdo de subordinación puede tener otra ventaja significativa para la empresa. A saber, la clasificación como capital intermedio, ( para obtener una explicación, consulte el enlace en EXCURSUS en el caso de las asociaciones sin voto ). Aquí, el bono convertible es un excelente ejemplo de un instrumento de financiamiento que combina las formas de financiamiento de capital y capital de deuda. Luego se trata como una forma intermedia de capital, que facilita una mayor financiación a través del capital de deuda en particular.

NOTA PRÁCTICA:

La subordinación del bono convertible se establecerá en la mayoría de los contratos, lo que tiene sentido especialmente si la conversión del bono se va a realizar en el futuro de todos modos, como en el caso de la financiación puente. Si la conversión solo va a ser opcional, por ejemplo, como garantía del préstamo, entonces puede tener sentido como inversor negociar la subordinación del contrato.

Interés

La tasa de interés de un bono convertible suele ser más baja que la tasa de interés de los bonos corporativos.

ESTUDIO DE CASOS:

Quedémonos con Heidelberger Druck AG. En 2015, además del bono convertible con una tasa de interés del 5,25%, también emitió un bono convencional. La tasa de interés para esto es del 8.0%

Si corresponde, elegible para financiamiento

El bono convertible es uno de los instrumentos elegibles para la promoción del capital riesgo. Puedes encontrar más detalles en este enlace:

Echa un vistazo a nuestras ofertas.

2.2 Desventajas del bono convertible desde el punto de vista de una empresa

Donde hay ventajas, generalmente también hay desventajas. Aquí hay algunas experiencias prácticas.

La ampliación de capital solo se pospondrá

Básicamente, la ampliación de capital solo se pospone y en muchos contratos también debe llevarse a cabo después de la finalización del plazo o cuando se produce una condición ("evento desencadenante").

Ejemplo 3 - Entrada del "Evento desencadenante" (ronda de financiación)

Ha llegado el momento de la ronda de financiación y la Sra. Taff está abrumada por la demanda de los nuevos inversores. Según las estimaciones actuales, la empresa está valorada en 50.000.000 de euros. Sin embargo, el inversor del ejemplo 2 recibe las acciones del 1% después de solo 6 meses por 50.000 euros, aunque la acción de la empresa ya está valorada en 500.000 euros en la actualidad.

Valoración de la empresa al principio

El ejemplo 3 ilustra un problema que existe en la valoración de las acciones. ¿Qué valor le doy realmente a la empresa? Si este valor es demasiado alto, entonces no se puede encontrar ningún inversor, si es demasiado bajo, se desprenderá de acciones demasiado baratas demasiado pronto.

Las expectativas a menudo no están claramente formuladas

En la práctica, las partes implicadas a menudo no hablan exactamente del contenido y el modo de funcionamiento del bono convertible. Por ejemplo, puede ser que el propietario de las acciones ya quiera participar activamente en el negocio, pero no tenga derecho a voto en las juntas de accionistas. También es posible que los accionistas hayan retenido la conversión. En realidad, sin embargo, solo tienen el objetivo de una financiación provisional y quieren devolver el importe del préstamo (si es posible) al final, mientras que el titular del préstamo convertible quiere una participación en la empresa. Aquí existe la posibilidad de tensión, que puede descartarse mediante una comunicación transparente.

3. Las ventajas y desventajas para el inversor

También es importante que el inversor conozca las diferencias entre la participación directa (inmediata) y el bono convertible. Esto también tiene ventajas y desventajas que debe tener en cuenta. Para el inversor, sin embargo, está la pregunta esencial al principio:

¿Cuál es el objetivo que persigo con el bono convertible?

En la gran mayoría de los casos, el bono convertible está destinado en última instancia a convertirse en un Participación Conducir. Sin embargo, puede ser en casos individuales que el Interés está en primer plano y solo debería producirse un cambio si la empresa se desarrolla positivamente. Por lo tanto, desde el punto de vista de un inversor, es importante cómo se estructura finalmente el contrato de préstamo en las regulaciones individuales. Tratamos de explicar ambos puntos de vista aquí.

3.1 Ventajas del bono convertible desde el punto de vista del inversor

Es más rápido

Para el inversor, también, no hay necesidad de una notarización que requiera mucho tiempo y los documentos se pueden firmar más rápidamente. Sin embargo, es posible que tenga que dedicar tiempo al examen y la formulación de la ley. Dado que el riesgo financiero está de su lado, no se debe subestimar el tiempo requerido aquí. Al final, no hay que olvidar que la notarización también sirve para proteger los intereses de todas las partes.

Importes menores que en la ronda de financiación

Dado que el bono convertible se utiliza como instrumento de financiación puente, existe la oportunidad de que el inversor entre con cantidades más pequeñas si es necesario y también para evitar la competencia en una ronda de financiación oficial.

3.2 Desventajas del bono convertible desde el punto de vista del inversor

Muchas ventajas para la empresa pueden significar una desventaja para el inversor. Por lo tanto, definitivamente debes conocerlos:

Posición débil

En comparación con la participación real, que está protegida por el derecho de sociedades, el préstamo convertible se encuentra en una posición débil. En casos extremos, el préstamo se puede pagar antes de que ocurra la conversión prometida. Este suele ser el caso si se produce una SALIDA antes del vencimiento final del préstamo. En este caso, generalmente se aplica una tasa de interés mínima, pero esto generalmente no trae la compensación financiera esperada que se habría asociado con un EXIT posterior.

No decir

Aunque en la práctica se pueda vivir de manera diferente, el titular de un bono convertible tiene hasta la conversión en acciones reales de la empresa Sin derechos de los accionistas . Por lo tanto, es importante incluir en el contrato algunos derechos básicos que son importantes para el inversor.

NOTA PRÁCTICA:

Por regla general, un inversor tendrá derecho a la información en el marco del bono convertible análogo a Artículo 51a (1) de la GmbHG . De este modo, tal fianza pone al titular de una obligación convertible en pie de igualdad con un accionista. De este modo, puede solicitar información sobre todos los asuntos de la empresa y también hacer que se muestren las cifras comerciales.

Sin conversión para el prestamista (motivación)

Dependiendo de cómo esté estructurado el contrato, el prestamista puede terminar recibiendo intereses, pero no la participación de la empresa.

Si la Sra. Taff puede elegir en el ejemplo 3, pagará al prestamista con el capital fresco y no permitirá la conversión en nuevas acciones. Sin embargo, con tal estructura, un prestamista estará poco motivado para asumir un riesgo por adelantado sin una mayor oportunidad de rendimiento.

NOTA PRÁCTICA:

Antes de concluir un bono convertible, verifique qué objetivo persigue al final. Si se trata de una participación, entonces no debería haber una "puerta trasera" para evadir el cambio.

Subordinación

Dado que la atención suele centrarse en la participación al final, es comprensible que la subordinación en caso de insolvencia también recaiga en el inversor. Sin embargo, la situación es algo diferente si el objetivo real es solo el préstamo y la participación solo pretende representar una especie de garantía. Entonces la subordinación debe negociarse fuera del contrato.

Interés

Como se ha mostrado anteriormente, los préstamos convertibles tienen un tipo de interés más bajo que los préstamos convencionales, aunque suelen conllevar un mayor riesgo debido a su subordinación.

Valoración de la empresa poco clara si no hay ronda de financiación

Si, como se espera, no hay una ronda de financiación de nuevo, no habrá concreción del valor de la empresa. En este caso, muchos contratos de préstamo convertible prevén una conversión obligatoria a un valor fijo

NOTA PRÁCTICA:

El inversor debe asegurarse de que no haya valores poco realistas aquí y solo aceptar el "cambio convincente" con una valoración realista de la empresa. Este debe valorarse significativamente por debajo del valor previsto de la ronda de financiación, de modo que no haya ningún incentivo para prescindir de él si es necesario. Esta valoración también se denomina "pre-money", ya que es la valoración a la que se une un inversor o business angel.

3.3 Cómo piensan los business angels sobre la inversión en startups

En los siguientes dos episodios de podcast, encontrará más información sobre la inversión en startups y también sobre la evaluación de préstamos convertibles:

4. Contabilización de un bono convertible

Dado que la pregunta surge una y otra vez sobre cómo se muestra y trata realmente el bono convertible en las cifras financieras, una pequeña digresión sobre esto también.

4.1 Contabilización de la sociedad (emisora)

Como se muestra, el bono convertible se puede estructurar de diferentes maneras y se puede contabilizar en consecuencia como un pasivo o como capital intermedio. Por lo tanto, solo se puede hacer una declaración general en el contexto de esta publicación de blog. En la práctica operativa, el contrato de préstamo convertible debe examinarse cuidadosamente. Además, puede ser determinante en qué norma contable me encuentro: HGB, IFRS, US-GAAP, ect.

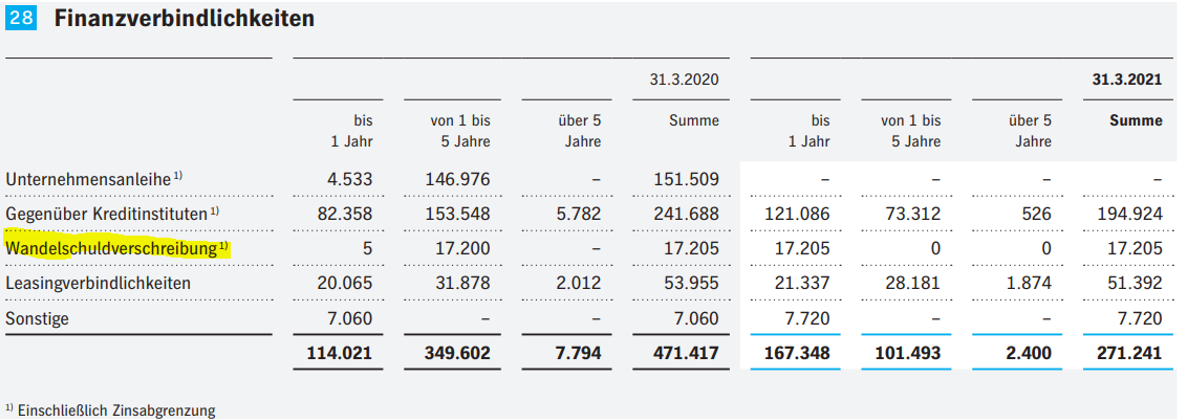

En principio, el bono convertible debe reconocerse como un pasivo en virtud de los pasivos como un bono. Aquí está el ejemplo del mencionado bono convertible de Heidelberger Druck AG, de acuerdo con las Normas Internacionales de Información (NIIF). Sin embargo, para HGB y la legislación fiscal alemana, esta divulgación sería análoga en el caso específico:

Sin embargo, puede ser necesaria una valoración separada del derecho de opción contenido en el bono. Para ello, el tipo de interés de mercado se compara con el tipo de interés del bono emitido. Si, como en el presente caso, es inferior (diferencia entre el tipo de interés del mercado del 8 % y el 5,25 %), la valoración a partir de este debe mostrarse en fondos propios de la reserva de capital de conformidad con el artículo 272 (2) n.º 2 del Código de Comercio alemán (HGB).

Puede encontrar más información aquí, por ejemplo: Balance Plus (reguvis.de)

4.2 Contabilidad para el inversor

Aquí las cosas son un poco más simples. Esto se muestra en el balance general (§266 HGB ) en función del vencimiento, inicialmente bajo el

A. III. Activos financieros – 5. Valores de activos fijos

o, si el bono tiene un vencimiento restante inferior a 12 meses, en virtud de la

B. III. Activos corrientes – 2. Otros valores

En caso de conversión El balance general también se basa en la naturaleza a largo plazo de la inversión. Sin embargo, por regla general, la inversión será una inversión a largo plazo y la contabilidad se llevará a cabo en virtud de

A. III. Activos financieros – 3.Participaciones

5. Conclusión

El bono convertible puede ser adecuado para necesidades de financiación rápida para atraer a nuevos inversores de forma rápida y sencilla, por ejemplo, para la financiación provisional o para atraer nuevos inversores antes de una ronda de financiación oficial. Antes de concluir un bono convertible, ambas partes deben verificar si tienen un entendimiento común y son conscientes del riesgo.

Nos complace saber cómo puede ser una cooperación y cómo podemos hacerlo por usted en una reunión introductoria gratuita y sin compromiso.

Duración: 30 min.